掉期交易是什麼?深入解析5大類型與應用,避險投機一次搞懂

什麼是掉期 (Swap)?深入理解基本概念

在金融領域中,掉期是一種常見的衍生工具,它允許交易雙方在未來一段時間內,依據事先約定的條件,互相交換一系列現金流。這種交換機制,讓掉期成為控制風險、進行市場投機或改善資金配置的有效方式。不同於單次買賣的交易,掉期合約往往涵蓋多個未來時間點的現金流轉移,因此在動盪的金融環境中扮演重要角色。

要掌握掉期交易的要訣,就得了解它的基本組成部分:明確的參與方、交換的對象(如利率或貨幣類型)、計算基礎的名義本金、交換的頻率和持續時間,以及具體的計算方法。大多數掉期合約不會實際轉移本金(貨幣掉期是例外),但仍需以名義本金作為基準來衡量現金流的規模。因為掉期高度可調整,通常在場外市場進行,讓各方能依據自身情況定制合約細節。

掉期交易的種類:利率掉期、貨幣掉期與其他

根據交換內容的不同,掉期交易可以分成幾大類,其中利率掉期和貨幣掉期是最為普及的類型。這些工具幫助參與者應對各種市場變動,從而實現更穩定的財務運作。

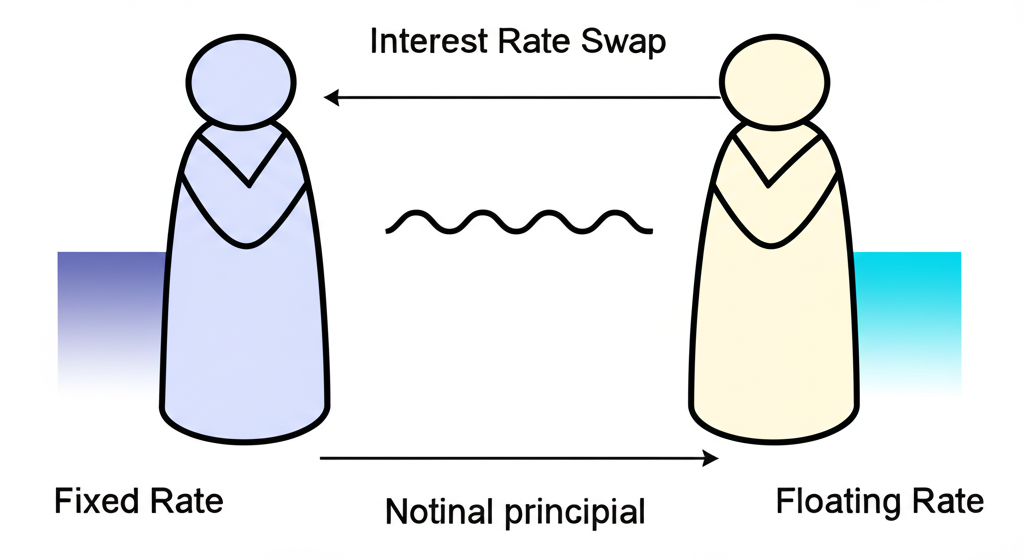

利率掉期 (Interest Rate Swap, IRS)

利率掉期是最常見的掉期形式,參與雙方承諾在未來一段時間內,以相同名義本金為基礎,互相支付不同類型的利息。最典型的安排是一方提供固定利率,另一方則支付浮動利率。

- 定義: 雙方約定交換不同類型利率的協議,通常是固定利率對浮動利率。

- 運作原理: 雙方不需交換本金,只需轉移基於名義本金的利息。例如,一方可能支付年化3%的固定利息,另一方則支付倫敦銀行同業拆款利率加上特定利差的浮動利息。

- 應用情境: 企業常透過利率掉期將浮動利率貸款轉換成固定利率,固定融資費用以防利率上升;或者反過來,將固定利率資產變成浮動型,以抓住預期利率下降的機會。投資者也能用它來投機或調整資產負債配置。

- 舉例說明: 想像一家公司持有浮動利率貸款,擔憂利率上漲會推高利息負擔。它可以和銀行簽訂利率掉期,由銀行支付浮動利息,公司則回饋固定利息。這樣,公司的實際利息成本就穩定下來,有效避開利率波動。

貨幣掉期 (Currency Swap)

貨幣掉期則聚焦於不同貨幣的本金和利息交換,這對處理國際資產負債的匯率風險特別有用,尤其在全球化企業中。

- 定義: 雙方交換不同貨幣本金及相關利息的協議。

- 運作原理: 合約起始時,雙方交換等值不同貨幣的本金;在合約期內,定期交換各自貨幣的利息;到期時,再次交換回原先的本金。

- 應用情境: 跨國企業常用貨幣掉期來對沖匯率風險、壓低融資費用或平衡貨幣結構。例如,一家美國企業需在歐洲籌歐元資金,但收入主要來自美元,擔心歐元升值會增加還款壓力。

- 舉例說明: 一家台灣企業計劃在美國發行美元債券,但其收入以台幣為主。為避開匯率不確定性,它可與銀行簽貨幣掉期:起始時,用台幣本金換取銀行的美元本金用於發債;期間,支付台幣利息給銀行,銀行則提供美元利息償債;到期時,雙方換回本金。

其他常見掉期類型

除了上述兩種,市場上還有許多變體掉期產品,滿足不同需求:

- 商品掉期 (Commodity Swap): 雙方交換固定與浮動商品價格的現金流,用來對抗原材料價格的波動。

- 股權掉期 (Equity Swap): 基於特定股票或指數表現交換現金流,幫助調整投資組合的股權風險。

- 信用違約掉期 (Credit Default Swap, CDS): 買方支付費用給賣方,以換取債務違約時的賠償,成為信用風險防護的利器。

掉期交易的運作機制與參與者

掉期交易大多在場外市場進行,這表示不像股票或期貨那樣透過交易所撮合,而是由雙方直接談判並簽約。這種模式帶來極大的靈活性,讓合約能精準匹配需求。

交易往往從一方對風險(如利率或匯率變動)的避險需求,或對市場趨勢的預測開始。這時,他們會找上金融機構如銀行,由銀行擔任中介或對手,配對另一方。過程中,雙方會細談條款,包括名義本金、合約長度、利率或匯率公式、支付週期等。

參與者多樣化,主要包括:

- 銀行與金融機構: 他們是市場樞紐,既為客戶提供掉期服務,也用來管理自家資產和風險。

- 大型企業: 透過掉期處理利率與匯率風險,優化融資安排。

- 避險基金與機構投資者: 用掉期投機、套利或微調投資風險。

- 政府與準政府機構: 偶爾用於債務管理。

近年,為減輕場外市場的信用隱憂,一些標準掉期會經中央結算機構處理。這機構置身雙方之間,成為每筆交易的買賣雙方,降低單一對手的違約可能性,強化整體市場穩定。

掉期交易的應用:避險、套利與資產管理

憑藉其多變性和實用性,掉期在當今金融體系中廣泛用於各種情境,從企業避險到投資策略皆有涉獵。

企業財務避險

對企業來說,掉期是防範財務不確定性的核心工具。

- 利率風險避險: 企業可借利率掉期將浮動債務轉固定,鎖定利息支出避開上漲風險;若預期利率降,也可反轉成浮動以節省成本。

- 匯率風險避險: 面對國際貿易的匯率波動,企業用貨幣掉期將外幣收入或支出轉成本幣,保護利潤不受匯率影響。例如,出口商預計收到美元但成本用台幣,即可鎖定匯率確保穩定收益。

投資組合管理與套利

專業投資者和機構則用掉期精細調整組合的風險收益平衡。

- 調整風險暴露: 經理人可用利率掉期改變債券組合的利率敏感度,而不用買賣資產;股權掉期則讓人無需持股即可捕捉股市表現。

- 利差套利: 察覺不同市場的細微價差,交易者可透過掉期獲利,如貨幣掉期定價的異常,讓低風險套利成為可能。

融資成本優化

掉期還能讓企業發揮優勢,爭取更低融資率。

有些企業在固定利率市場信用佳、成本低,但在浮動市場則不然。透過與另一家在不同市場有優勢的企業掉期,雙方皆能獲益,通常由銀行居中協調。這不僅優化成本,還促進更有效的資源分配。

外匯掉期 (FX Swap) 在零售交易與銀行實務中的應用

在外匯領域,外匯掉期是關鍵組成,涵蓋從個人交易到銀行間操作的多重用途。

零售外匯交易中的「掉期利息」

在外匯保證金或差價合約交易中,若倉位跨過每日結算時點(常為美東時間下午5點),就會產生掉期利息或稱隔夜利息。

- 解釋: 這源於買入一貨幣即賣出另一貨幣,各貨幣有其基準利率。持倉過夜相當於借低息貨幣、投高息貨幣,利率差即為掉期基礎。

- 計算方式: 基於兩貨幣利率差,加上經紀商點差和持倉方向。若買高息賣低息,通常得正掉期收益;反之則付負掉期成本。

- 舉例說明: 買入澳元兌美元,澳元利率高於美元,過夜可收利息;賣出則需付費。此收益或費用每日自動入帳。

銀行間市場的外匯掉期

銀行間的外匯掉期是短期資金管理的常見方式,與零售掉期利息不同。

- 解釋: 雙方在即期交換兩貨幣本金,同時約定未來以固定匯率反向交換。這是即期與遠期交易的組合。

- 應用情境: 銀行用它調度資金,如有盈餘美元需短期歐元,即期賣美元換歐元,遠期約定換回,避開匯率風險管理流動性。

- 與即期、遠期交易的關係: 外匯掉期融合即期與遠期,但重點在資金借貸而非投機。國際清算銀行數據顯示,它是外匯市場最大類別,凸顯其流動性角色。國際清算銀行 (BIS) 季度報告指出,外匯掉期交易量持續龐大。

掉期交易的風險與注意事項

雖然掉期帶來強大防護和優化,但也伴隨需謹慎處理的風險。

信用風險 (Credit Risk)

這是指對手無法履行義務的可能。由於場外交易,雙方直簽合約,違約會導致現金流中斷和損失。

- 管理方式: 透過擔保品、信用限額、淨額結算協議,或中央結算機構來緩解。

市場風險 (Market Risk)

來自基礎變數如利率、匯率的波動,影響掉期價值。

- 利率風險: 利率變動影響浮動支付,進而波及合約價值。

- 匯率風險: 貨幣掉期中,匯率波動改變現金流相對價值。

流動性風險 (Liquidity Risk)

指難以合理價格平倉或轉讓合約,尤其是客製化產品,二級市場不活躍。

操作風險 (Operational Risk)

源於內部流程、員工、系統或外部事件失誤,如輸入錯、結算延遲或故障。

法律與監管風險

法律風險關乎合約效力與解釋;監管風險則來自法規變化,影響成本或合法性。

掉期與其他衍生性金融商品的比較:遠期、期貨

掉期、遠期和期貨皆為衍生工具,用於避險或投機,但結構與交易模式大異。

掉期 vs. 遠期合約 (Forward Contract)

遠期合約是雙方約定未來特定日以固定價格交易資產的協議。

- 共同點: 兩者皆客製化、在場外市場,直接協商條款。

- 相異點: 掉期涉及多期現金流交換(如多次利息),遠期則單一日期單一交割;掉期可視為多遠期組合。

掉期 vs. 期貨合約 (Futures Contract)

期貨是標準化、交易所交易的遠期,由結算所擔保。

- 共同點: 皆為未來承諾形式。

- 相異點: 掉期客製、場外、處理長期複雜現金流;期貨標準化、交易所、高流動,每日結算管理風險,多用於短期操作。

以下表格概述三者差異:

| 特徵 | 掉期 (Swap) | 遠期合約 (Forward Contract) | 期貨合約 (Futures Contract) |

|---|---|---|---|

| 交易場所 | 場外交易 (OTC) | 場外交易 (OTC) | 交易所 |

| 標準化程度 | 高度客製化 | 客製化 | 高度標準化 |

| 交割日期 | 多次現金流交換,涵蓋一段時期 | 單一未來日期 | 單一未來日期 |

| 信用風險 | 較高(交易對手風險),通常需雙方自行管理 | 較高(交易對手風險) | 較低(由結算所擔保,每日結算) |

| 流動性 | 通常較低 | 通常較低 | 高 |

| 保證金要求 | 通常無,或依雙方協議 | 通常無,或依雙方協議 | 有,每日結算 |

創新應用:掉期存款與企業資金管理

除了傳統掉期,市場不斷創新,如結合掉期的「掉期存款」,將其與銀行存款融合,為企業和個人帶來更彈性的資金工具和避險選項。

掉期存款讓客戶存入一貨幣,同時約定未來以固定匯率轉換本金與利息為另一貨幣。它融合存款與遠期外匯的特點,讓存款者在獲取收益的同時,鎖定匯率防範貨幣風險。

實際案例: 一家台灣科技企業三個月後需付台幣給供應商,但手上有閒置美元。若直接換匯,可能錯過美元升值,但也怕貶值增成本。此時,美元掉期存款是好選擇:存入銀行,約定三月後轉台幣(含息),不僅享美元利息,還鎖定匯率,確保支付穩定,而無需單獨操作衍生品。渣打銀行對於外匯掉期也有詳細的說明,雖然掉期存款是其衍生產品,但其核心機制與外匯掉期相關。

總結:掉期交易在現代金融市場的重要性

作為靈活而強大的衍生工具,掉期已深深嵌入現代金融體系。從簡單的利率貨幣交換,到複雜的商品股權信用掉期,它為企業、機構和投資者提供管理風險、優化結構與達成目標的利器。

企業藉掉期避開利率匯率衝擊,穩定融資;機構用它調整資產風險,高效管流動;甚至零售交易者在外匯市場感受到掉期利息的影響。

隨著創新如掉期存款的興起,應用將更廣。但其複雜與風險要求參與者具備專業與嚴格管理。徹底了解掉期的原理、類型、用途與風險,對在金融叢林中決策至關重要。

掉期 (Swap) 最簡單的定義是什麼?

掉期最簡單的定義是:交易雙方在未來某個時間段內,根據約定條件,交換一系列的現金流。它是一種衍生性金融工具,核心是「交換」而非一次性買賣。

利率掉期與貨幣掉期有什麼主要區別?

- 利率掉期: 雙方交換的是基於相同幣別「名義本金」的不同性質利息流(通常是固定利率與浮動利率),不涉及本金交換。

- 貨幣掉期: 雙方交換的是不同幣別的「本金」和「利息流」。在交易開始和結束時會交換本金,期間交換利息。

外匯保證金交易中的「掉期費」是如何計算的?

外匯保證金交易中的掉期費(隔夜利息)是基於你持有的貨幣對中,兩種貨幣的利率差來計算的。如果你買入高利率貨幣並賣出低利率貨幣,通常會獲得利息(正掉期);反之則需支付利息(負掉期)。具體計算還會考慮經紀商的加點和你的倉位大小。

掉期交易主要用於哪些目的?是避險還是投機?

掉期交易主要用於以下目的:

- 避險: 管理利率風險、匯率風險、商品價格風險等。

- 投機: 透過對未來市場走勢的判斷,從掉期合約價值的變動中獲利。

- 資金管理: 降低融資成本、調整資產負債結構、管理流動性。

因此,掉期既可用於避險,也可用於投機。

掉期交易有哪些主要的風險?

掉期交易的主要風險包括:

- 信用風險: 交易對手未能履行合約義務的風險。

- 市場風險: 基礎市場變數(如利率、匯率)波動導致掉期價值變動的風險。

- 流動性風險: 掉期合約難以平倉或轉讓的風險。

- 操作風險: 因流程、人員或系統問題導致的損失。

- 法律與監管風險: 合約有效性或法規變動的影響。

掉期存款是什麼?它與一般存款有何不同?

掉期存款是一種結合了存款和遠期外匯交易的銀行產品。客戶存入一種貨幣,同時與銀行約定在未來以預設匯率將本金和利息轉換為另一種貨幣。

與一般存款的區別在於:一般存款僅涉及單一幣別的存儲與計息,而掉期存款則在存款的基礎上,額外增加了鎖定未來匯率的功能,使其兼具避險和資金優化的特性。

掉期交易和遠期、期貨合約有什麼不同?

- 掉期: 高度客製化、場外交易 (OTC)、涉及一系列未來現金流交換。

- 遠期合約: 客製化、場外交易 (OTC)、涉及單一未來交割。

- 期貨合約: 標準化、交易所交易、有結算所擔保、透過保證金制度每日結算。

掉期交易的市場規模有多大?誰是主要參與者?

掉期交易是全球最大的金融衍生品市場之一。根據國際清算銀行 (BIS) 的數據,全球場外交易 (OTC) 衍生品市場的名義本金規模達數百兆美元。

主要參與者包括大型商業銀行、投資銀行、跨國企業、避險基金、資產管理公司以及各國政府和準政府機構。