黏性通膨是什麼?全球央行新挑戰:3大成因與投資應對策略一次看

## 什麼是黏性通膨?經濟學上的「僵固」現象

### 黏性通膨的精準定義與核心概念

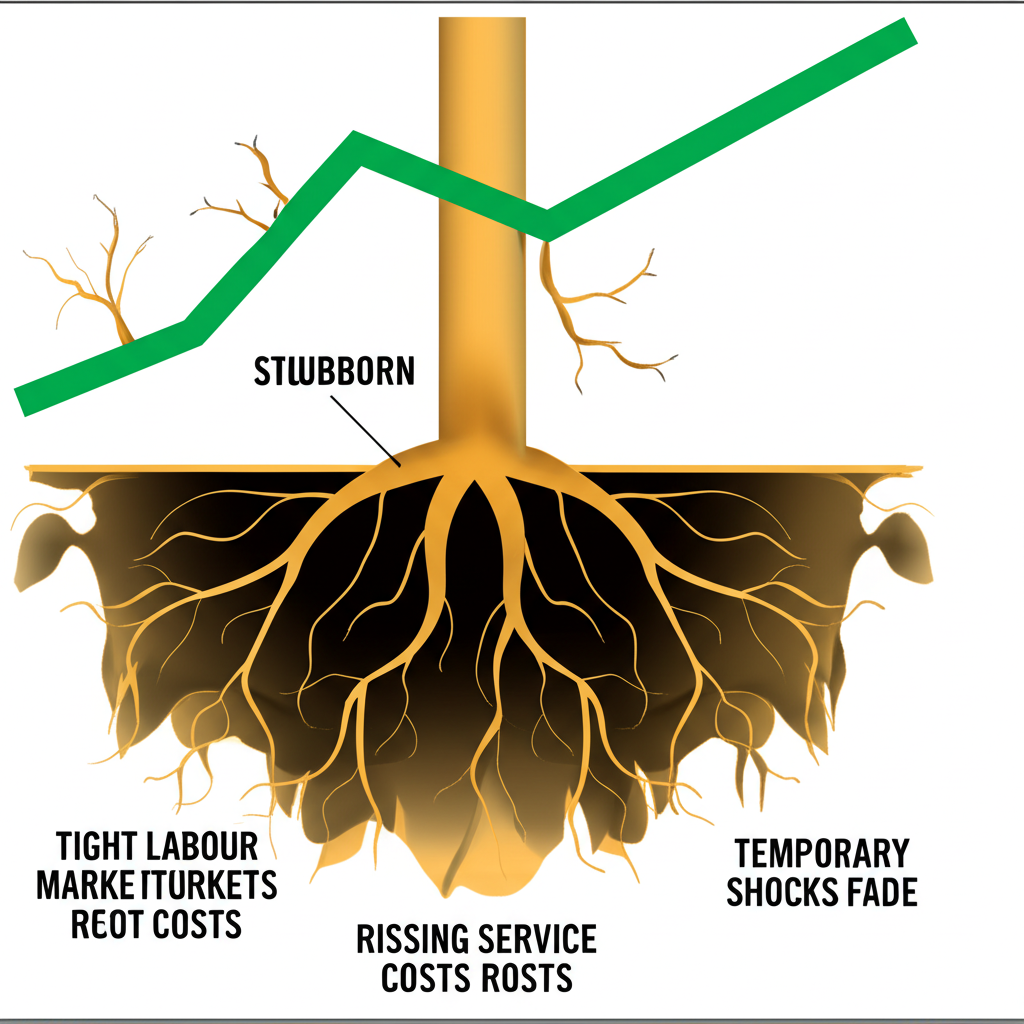

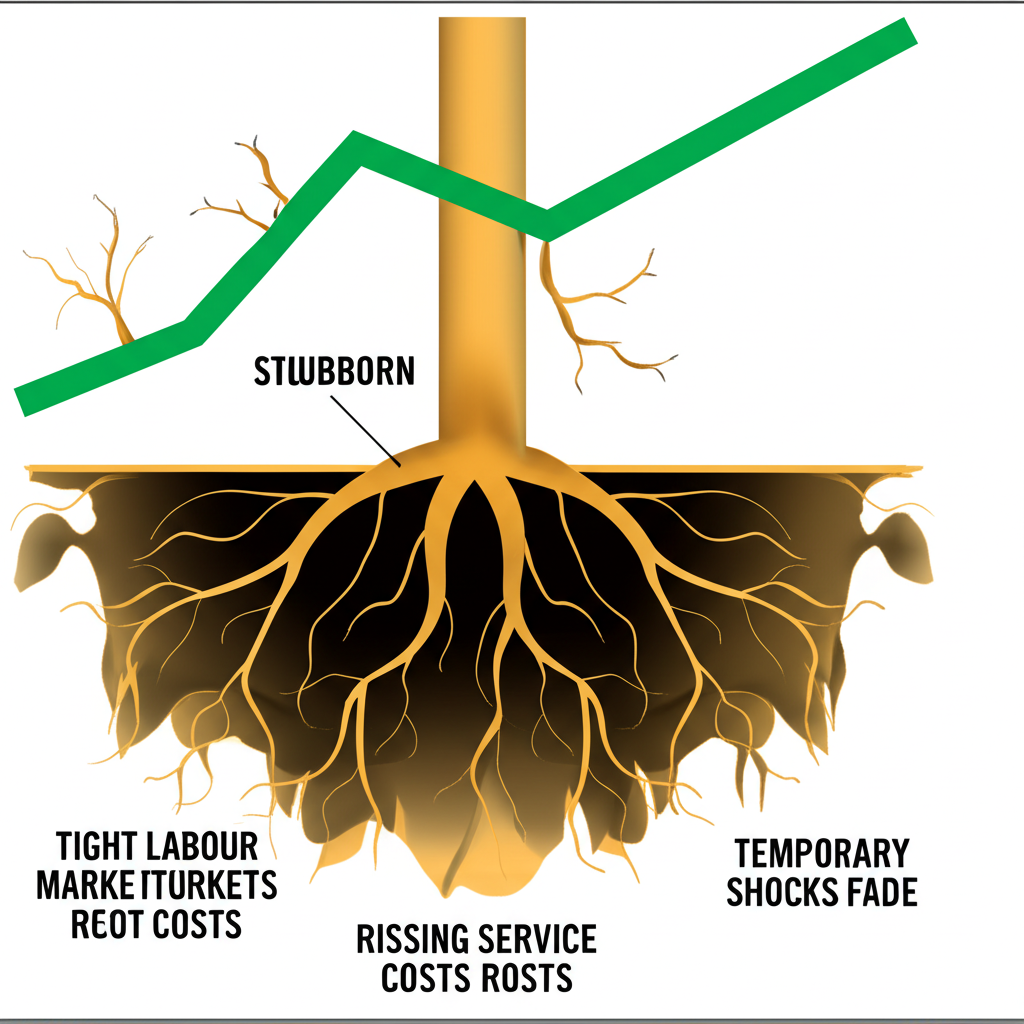

黏性通膨這個概念,源自經濟學裡價格僵固性的理論。它描述某些商品或服務的價格,因為涉及資訊蒐集成本、調整價格的麻煩、合約條款、心理因素或市場機制等原因,無法快速跟上經濟變動而上下浮動。當我們提到黏性通膨,通常是指在短期因素如能源價格急升過後,整體通貨膨脹率本該迅速降溫,卻因為這些價格調整遲緩,導致通膨維持在高檔。這類頑固價格多見於勞力密集的服務領域,或是調整門檻高的產業。換句話說,黏性通膨標誌著通膨壓力從易變的商品轉向更深層、難以扭轉的結構性問題,讓經濟復甦之路增添變數。

### 黏性CPI與核心CPI:為何它們比總體CPI更受關注?

央行和分析師在追蹤通膨時,會參考各種消費者物價指數。總體CPI涵蓋所有消費品價格,但食品和能源的劇烈波動往往遮蔽了真實趨勢,所以核心CPI就出現了,它剔除這些不穩項目,專注捕捉更穩定的長期壓力。

黏性CPI則更精細,由美國亞特蘭大聯邦準備銀行開發,根據價格變動頻率來篩選。它排除像汽油或新鮮蔬果這樣常變動的項目,轉而強調租金、醫療、教育、交通等調整緩慢的領域。這些價格更能顯示勞動成本和通膨預期的變化,因此黏性CPI在預測未來通膨和評估隱藏風險時,成為央行決策的關鍵工具。如果黏性CPI持續高位,就表示通膨已深植結構,政策需更謹慎。

以下表格概述不同CPI指標的差異:

| 指標名稱 | 涵蓋範圍 | 主要用途 | 特點 |

| :———– | :————————————— | :—————————————— | :——————————————- |

| **總體CPI** | 所有消費商品與服務 | 整體生活成本變動 | 波動性大,易受短期衝擊影響 |

| **核心CPI** | 排除食品與能源外的所有消費商品與服務 | 衡量潛在、持久的通膨趨勢 | 剔除波動大項目,更穩定反映趨勢 |

| **黏性CPI** | 排除價格變動頻繁項目後的商品與服務 | 預測長期通膨、反映勞動成本與預期 | 價格調整緩慢,更能捕捉結構性通膨壓力 |

## 黏性通膨的幕後推手:深入剖析其主要成因

黏性通膨的形成並非單一事件,而是結構與周期因素交織而成。搞清楚這些根源,有助於預測趨勢並擬定對策,尤其在當前經濟環境下,更顯重要。

### 服務業通膨:難以逆轉的價格壓力源

服務業如今在經濟中佔比越來越大,其價格動態直接左右整體通膨。不同於商品能透過自動化或進口緩解,服務生產高度倚賴人力,調整難度高。像租金、醫療、教育、餐飲、美容或交通,這些領域的價格往往黏著不動。

深入來看,其成因包括:

* **勞動成本主導:** 服務業薪資支出佔大頭,勞市場緊俏推升工資,企業為保利潤只好調漲服務費。

* **需求不易變:** 這些服務多為必需或習慣性消費,價格漲了需求也不易大減,讓企業有空間主導定價。

* **本地化特性:** 服務不易跨國貿易,國內供需或成本壓力難以外部緩衝。

* **螺旋效應:** 工資漲價互動,形成自我強化循環。

以美國為例,房屋所有者等價租金是CPI最大權重項目,它跟隨房價但滯後,一旦上揚就難以止步,成為核心通膨頑疾的核心。

### 工資-物價螺旋:人力成本的持續上漲效應

勞市場供需失衡時,企業為爭人才只好加薪。若工資漲幅超生產率,單位勞動成本就攀升,企業轉嫁給消費者,推高售價。消費者面對貴物價,又求更高薪資,如此循環不絕,即工資-物價螺旋。

運作機制大致如此:

1. 勞市場熱絡:失業低、職缺多,勞工議價力強。

2. 薪資上揚:企業競相加薪。

3. 成本壓力:勞動支出拉高總成本。

4. 價格跟漲:企業調價保利潤。

5. 預期升溫:大家料定物價續漲。

6. 循環重啟:勞工追薪,惡性延續。

這是黏性通膨的核心動力,一旦預期根深蒂固,就難以斷鏈。美國勞市場韌性十足,工資年增高位,讓聯準會對黏性通膨保持高度警覺。事實上,近年數據顯示,這種螺旋已開始在多國顯現,提醒政策制定者需及早介入。

### 全球供應鏈與地緣政治:外部衝擊的殘留效應

疫情供應鏈斷裂雖已修復,但遺留成本推動通膨仍存。「去全球化」或友岸外包趨勢,可能壓低效率、抬高成本。地緣事件如俄烏衝突,持續擾動能源、糧食、金屬價格,雖直接衝擊總體CPI,其間接效應如運輸或投入成本,也緩緩滲入消費品與服務,支撐黏性通膨。

具體殘留包括:

* **物流餘波:** 航運費雖降,仍高於疫前,推升進口價。

* **能源轉變:** 綠能轉型短期內或漲化石燃料價,並增新產業投資。

* **貿易障礙:** 保護主義抬頭,供應鏈碎片化,成本與進口價雙升。

這些外力雖非主導,但加劇預期複雜,讓黏性通膨更難解。舉例來說,歐洲因能源依賴,這些效應更為明顯,影響了區域經濟復甦步伐。

## 央行的兩難:如何應對難纏的黏性通膨?

黏性通膨讓央行進退維谷:太緊縮恐傷經濟,太鬆散則通膨預期失控,損及長期穩定。這場拉鋸戰考驗政策智慧。

### 聯準會(Fed)的貨幣緊縮策略與挑戰

自2022年起,美國聯準會為壓通膨,推出強勢緊縮:連串升息,將聯邦基金利率推至數十年高點,輔以量化緊縮,縮減資產規模。目的是提高借貸門檻,降溫需求,緩解物價火熱。

策略細節與難題:

* **「更高更久」路線:** 主席鮑威爾強調,對黏性通膨,利率需長時間高檔,直到通膨穩穩回2%目標。這讓市場對速降息的幻想破滅。

* **傳導延遲:** 政策效應需時顯現,數月或數年,決策時易誤判力道。

* **雙重平衡:** 聯準會兼顧物價與就業,過緊恐招衰退與失業,尤其服務業與勞市場黏性,讓最後降通膨階段最棘手。

* **預期掌控:** 若公眾預期通膨續高,就會自我實現,聯準會須透過溝通穩住民心。

FOMC會議記錄顯示,多數委員視服務業黏性為通膨降溫主障礙。如2024年3月聲明,雖通膨去年緩和,但風險仍高,委員會持續監控。

### 全球主要經濟體(日本、歐洲)的應對現況與啟示

**歐洲中央銀行 (ECB):** 歐元區也掙扎於服務通膨與工資漲。2022下半年起,ECB跟進緊縮,升息路徑類似聯準會。總裁拉加德指出,服務頑固性是政策焦點。他們同樣權衡通膨與衰退,盯緊核心指標與工資談判,防螺旋風險。歐洲經驗顯示,區域差異大,需因地制宜。

**日本央行 (BOJ):** 日本長年抗通縮,近年卻因能源漲與日圓弱,迎來通膨。長期超鬆政策後,2024年3月結束負利率與曲線控制,首度升息。這反映對通膨目標的信心,薪資漲與物價互動形成良性循環,助擺脫通縮。日本案例啟示,即使低通膨經濟,也易受外衝擊與結構變遷影響,轉型需漸進。

這些國際做法,提供寶貴借鏡:央行需結合數據與預期管理,靈活應變。

## 釐清迷思:黏性通膨與停滯性通膨的根本差異

通膨討論中,黏性通膨常與停滯性通膨混淆,但兩者背景與衝擊大異。釐清差別,有助掌握當前景況。

### 定義與核心特徵比較:表格解析

| 特徵 | 黏性通膨(Sticky Inflation) | 停滯性通膨(Stagflation) |

| :——— | :———————————————————— | :———————————————————— |

| **定義** | 整體通膨因部分價格(特別是服務業)調整緩慢而持續居高不下或回落緩慢。 | 高通膨、高失業率(或經濟衰退)、經濟增長停滯同時並存的現象。 |

| **主要成因** | 服務業勞動成本高、工資-物價螺旋、通膨預期固化、供應鏈殘留效應。 | 供給側衝擊(如油價暴漲)、錯誤的貨幣財政政策、生產力停滯。 |

| **經濟背景** | 經濟可能仍在增長,失業率較低,但通膨難以回落。 | 經濟增長疲弱甚至衰退,失業率高企。 |

| **政策應對** | 央行需維持較高利率以抑制需求、管理通膨預期,可能導致經濟放緩。 | 政策兩難:緊縮抑制通膨會加劇衰退,刺激增長會惡化通膨。 |

| **核心問題** | 通膨的「持久性」和「結構性」。 | 經濟的「停滯」與「高通膨」並存。 |

### 歷史案例解析:1970年代的啟示與當前局勢的異同

1970年代全球陷停滯性通膨,中東石油危機油價暴衝,供給受創;加之寬鬆貨幣與強大工會推薪,釀成高通膨高失業。

當時特徵:

* **供給衝擊:** 石油禁運成本飆。

* **勞動結構:** 工會強,薪資脫產。

* **政策失準:** 央行遲疑,預期失控。

* **增長停滯:** 衝擊與誤政策致衰退。

今昔對比:

* **相似:** 供給遺緒(如疫情、地緣)、勞市場緊、工資推服務通膨。

* **差異:**

* **能源依賴減:** 發達國石油曝險低於當年。

* **央行成熟:** 獨立性高,吸取教訓,主動管預期與緊縮。

* **勞動變化:** 工會弱,薪機制異。

* **增長態勢:** 全球放緩但未深陷衰退,失業歷史低。

故黏性通膨雖嚴峻,但非1970s停滯翻版,更像降通膨的最後障礙。現代工具讓央行更有餘地,避免重蹈覆轍。

## 黏性通膨對你我生活與投資的影響

黏性通膨持久,將重塑購買力、消費習慣與資產規劃,每人皆受波及。

### 消費者:購買力縮水與生活成本上升的壓力

對一般人,黏性通膨最痛是實質購買力流失。總通膨或降,但租金、交通、醫療、教育等服務價頑固,生活負擔未減。

具體衝擊:

* **實質收入減:** 薪漲追不上通膨。

* **儲蓄貶值:** 存款利率低於通膨,購買力蝕。

* **消費轉變:** 砍非必需,找替代。

* **心理效應:** 預期漲價,促提前買或囤貨,加劇通膨。

因應之道:

* **細查支出:** 審視服務費如訂閱、外食,找省錢點。

* **多元收入:** 兼職或投資補缺。

* **聰明消費:** 避衝動,優先必需,評耐用品價值。

這些步驟能緩衝壓力,讓財務更穩。

### 投資者:資產配置與風險管理新思維

黏性通膨下,舊策略或失效,需重估資產,調配置抗壓。

資產表現預測:

* **股票:** 定價強、控成本企業佳,如必需消費、能源、醫療。高成長科技股恐遭高息壓。

* **債券:** 高息續,長債承壓;TIPS因掛鉤通膨,吸引力增。

* **房產:** 實物保值,租金隨通膨調,但高息增購屋成本。

* **黃金商品:** 抗通膨首選,黃金迎不確定;商品波動因供應地緣。

配置Tips:

* **分散風險:** 多類資產減波動。

* **選定價王:** 投能轉嫁成本不傷需求的企業。

* **實物加持:** 配房、黃金或商品基金。

* **短債浮動:** 升息期,短債或浮動率優於長固定。

* **動態調整:** 依數據央行,定期優化。

長期來看,這種思維有助保值增值,尤其在不穩環境。

### 台灣與香港的潛在影響與在地化應對

台灣香港開放經濟,黏性通膨全球效應直擊本地。

**台灣:**

* **進口曝險:** 能源原料糧食依賴外,商品價波及本地。

* **服務崛起:** GDP服務比重升,黏性影響大。

* **科技樞紐:** 出口導向,全球緩或傷,但需求強可提定價。

* **本地策:** 央行衡穩定與增長,避免緊縮傷出口。個人除投資外,用政府平穩措施,信用卡點數降支。

**香港:**

* **金融樞紐:** 利率隨美,受聯準會大。

* **租金頑疾:** 房市租金高,生活成本主源。

* **全進口:** 消費品價直跟全球。

* **本地策:** 金管局限於聯匯,跟隨美政策。居民減租壓:合租或遠區住。投資加本地穩定股如公用必需。

兩地可借全球經驗,結合在地調整,減輕衝擊。

## 結論:黏性通膨下的經濟展望與應變之道

黏性通膨如今是全球經濟最頑強難題,不同於短暫波動,它植根勞市場緊、服務成本漲與預期固化,讓通膨難回央行目標。主要央行被迫延長高息,尋求平衡。

未來,這挑戰或延續。疫後波動中,經濟觅新均衡;能源轉、地緣險、勞結構變,增添物價不確定。央行續走鋼索,決策撼市場。

對個人企業,適應新常態關鍵:警覺調策,消費者精算財務,投資者重配抗通膨資產與強企。懂黏性通膨本質成因影響,方能明智決策,護財富增值。

黏性通膨是什麼意思?它與一般的通貨膨脹有何根本不同?

黏性通膨是指整體通膨率在短期衝擊(如能源價格飆升)消退後,未能如預期般快速回落,反而因部分商品或服務(特別是服務業)價格調整緩慢而維持在較高水平的現象。與一般通貨膨脹的根本不同在於,黏性通膨強調的是通膨的「持久性」和「僵固性」,它通常反映了更深層次的結構性問題,如勞動成本上升和通膨預期固化,而非僅是短期供需失衡。

黏性CPI (Sticky-Price CPI) 和核心CPI (Core CPI) 在評估通膨上各自扮演什麼角色?

核心CPI排除波動較大的食品和能源價格,旨在反映更為持久的通膨趨勢。黏性CPI則進一步剔除了價格變動頻繁的項目,專注於價格調整緩慢的商品和服務(如租金、醫療費用)。黏性CPI因更能反映長期通膨預期和勞動成本變化,被認為是預測未來通膨走勢和評估潛在通膨壓力的更有效指標,在央行決策中具有重要參考價值。

造成黏性通膨的主要原因有哪些?為何服務業通膨特別難以逆轉?

造成黏性通膨的主要原因包括:

- **服務業通膨:** 服務業高度依賴人力,勞動成本佔比高,且需求相對穩定。

- **工資-物價螺旋:** 勞動市場緊俏導致工資上漲,企業轉嫁成本至商品服務價格,進而引發工人要求更高工資的惡性循環。

- **通膨預期固化:** 民眾和企業預期未來物價將持續上漲,自我實現的預言。

- **全球供應鏈與地緣政治的殘留效應:** 雖已緩解,但其對成本的長期影響仍在。

服務業通膨特別難以逆轉,是因為其勞動成本佔比高,且服務通常為非貿易品,不易透過進口平抑價格,導致價格僵固性較強。

面對黏性通膨,各國央行(特別是美國聯準會)通常會採取哪些貨幣政策來應對?

面對黏性通膨,各國央行通常會採取以下貨幣緊縮政策:

- **提高基準利率:** 透過連續升息,提高借貸成本,抑制總體需求,從而減緩物價上漲壓力。

- **縮減資產負債表(量化緊縮):** 減少貨幣供給,進一步收緊市場流動性。

- **明確的政策溝通:** 管理市場和民眾的通膨預期,強調將持續緊縮直到通膨回歸目標。

美國聯準會目前便採取「更高更久」的利率政策,以應對服務業通膨和勞動市場的韌性。

黏性通膨是否會導致停滯性通膨 (Stagflation)?兩者之間有何精確差異?

黏性通膨不必然導致停滯性通膨。兩者之間存在精確差異:

- **黏性通膨:** 指通膨回落緩慢,經濟可能仍在增長,失業率通常較低。核心問題是通膨的持久性。

- **停滯性通膨:** 指高通膨、高失業率和經濟增長停滯(甚至衰退)同時並存。核心問題是經濟的「停滯」與「高通膨」並存。

當前全球經濟雖面臨黏性通膨,但普遍未達到1970年代停滯性通膨時期的全面性經濟衰退和高失業率。

黏性通膨對普通消費者的日常生活和購買力會產生哪些具體影響?

黏性通膨對普通消費者的影響包括:

- **購買力持續縮水:** 薪資增長若不及通膨,實質購買力下降。

- **生活成本上升:** 尤其是在租金、醫療、交通、餐飲等服務類支出上感受明顯。

- **儲蓄價值受侵蝕:** 銀行存款若利率低於通膨,實際價值會下降。

- **消費模式調整:** 可能被迫減少非必需品消費,或尋找更經濟的替代方案。

在黏性通膨環境下,投資者應如何調整其資產配置策略以保值增值?

在黏性通膨環境下,投資者可考慮調整資產配置策略:

- **關注具備定價能力的企業:** 投資那些能將成本轉嫁給消費者且不受需求影響的公司股票。

- **配置實物資產:** 適當配置黃金、房地產或部分大宗商品,以對抗通膨侵蝕。

- **考慮抗通膨債券(TIPS):** 這類債券的本金和利息會隨通膨調整。

- **分散投資:** 透過多元化配置,降低單一資產風險。

- **靈活調整:** 根據經濟數據和央行政策動向,定期檢視並調整投資組合。

美國CPI今晚幾點公佈?最新的CPI數據對黏性通膨的走勢有何指示意義?

美國CPI數據通常在每月月中公佈,具體時間為美東時間上午8:30(台灣/香港時間通常為晚上8:30或9:30,視夏令時而定)。最新的CPI數據對黏性通膨的走勢具有重要指示意義:

- **服務業CPI:** 若服務業CPI(特別是租金、醫療等)持續高企,顯示黏性通膨壓力仍存。

- **核心CPI:** 核心CPI的變化趨勢,能反映潛在且更持久的通膨壓力。

- **工資數據:** 伴隨CPI公佈的相關就業和工資數據,有助於判斷工資-物價螺旋的風險。

若這些數據持續高於預期,則可能加劇市場對黏性通膨的擔憂,並強化聯準會維持緊縮政策的決心。

什麼是「價格僵固性模型 (Sticky-Price Model)」?它在經濟學中如何解釋物價調整的緩慢性?

「價格僵固性模型」(Sticky-Price Model)是新凱恩斯主義經濟學中的一個核心模型,用於解釋商品和服務價格為何不能即時調整以反映市場供需變化。該模型認為,由於企業在調整價格時面臨成本(如「菜單成本」、資訊成本、調整後的潛在市場反應不確定性)和合約限制,因此不會頻繁地改變價格。這導致在貨幣政策或總體需求衝擊下,價格調整具有「黏性」,不會立即完全反應,從而使得短期內產出和就業會受到影響,為貨幣政策的有效性提供了理論基礎。

台灣和香港等地區,是否也面臨黏性通膨的潛在風險?其對本地經濟的影響可能為何?

是的,台灣和香港都面臨黏性通膨的潛在風險。兩地均為高度開放且依賴進口的經濟體,全球大宗商品價格、供應鏈成本的變化會直接傳導至本地物價。此外,服務業在兩地經濟中佔比高,勞動成本上升和房地產租金壓力(尤其香港)可能導致服務業通膨具有黏性。

對本地經濟的影響可能包括:

- **購買力下降:** 居民生活成本上升,實質購買力受損。

- **企業營運壓力:** 進口成本和勞動成本上升,壓縮企業利潤空間。

- **央行政策兩難:** 台灣央行需在穩定物價與維持經濟增長之間權衡;香港金管局則受聯繫匯率制度限制,利率政策須跟隨美國聯準會。