賣賣權全攻略:3大策略教你賺取權利金、逢低承接心儀股票

導言:什麼是「賣賣權」?為何投資人對它趨之若鶩?

在金融市場的快速變動中,選擇權交易憑藉其多樣性和彈性,總是能吸引大批投資者投入。「賣出賣權」,有時簡稱「賣賣權」,是選擇權操作裡一種簡單卻極具價值的技巧。它不僅讓投資者能穩穩收取權利金作為收入來源,在合適的時機還能幫忙以低價接手想要的股票,成為市場波動時的得力助手。

這種策略的本質在於,賣方先拿一筆權利金,換來在到期日前若標的資產價格掉到履約價以下,就得按那個價位買進資產的承諾。透過這種方式,投資者可以用時間來換取價格波動的緩衝空間,尤其適合市場維持穩定或緩慢上揚的階段,或者當你對某檔資產長期看好時,設定一個理想的入手點。

這篇文章會一步步帶你深入了解賣出賣權,從基本概念、運作細節,到可能的盈虧情況、風險控管、實際操作技巧,甚至被執行後的處理方法。不管你是剛接觸選擇權的新手,還是想精進策略的中級玩家,這份指南都能幫你全面掌握賣出賣權,變成投資組合裡的利器。

賣賣權的核心機制:權利金、履約價、到期日一次搞懂

要真正玩轉賣出賣權,就得先搞清楚它的三大支柱:權利金、履約價和到期日。這三個元素會直接影響交易的條件和最終結果,讓你能更精準地預測走勢。

賣方與買方的權利義務:角色互換的遊戲

選擇權交易就像一場角色扮演,賣方和買方各有分工。當你選擇賣出賣權,就變成賣方,意思是你會馬上收到一筆權利金,但也得承諾在到期日或之前,如果買方決定行使權利,你必須用事先定的履約價,從買方那裡買進一定數量的標的資產。

反過來,買賣權的人付了權利金,換來的是權利:在到期日前,他們可以選擇把標的資產以履約價賣給你。如果資產價格往下掉,買方就能用高價賣出,賺取差價。

這種權利和義務的交換,正是選擇權的魅力所在。賣方因為多出義務,所以能拿權利金當補償;買方則是用錢換來機會,抓住市場下跌的利潤。

權利金、履約價與到期日:三大要素決定損益

賣出賣權的成敗,很大程度取決於權利金、履約價和到期日這三點,它們互相影響,形塑出整個交易的盈虧圖像。

* **權利金**:這是開倉時賣方直接入袋的現金,算是對你承擔風險的回饋,也是這策略的最高利潤天花板。權利金高低會受資產現價、履約價、剩餘時間、市場波動和利率等因素牽動。

* **履約價**:簡單說,這就是你可能得付的買進價。賣出賣權時,你是在說願意用這個價接手資產,所以選對履約價非常關鍵,它顯示你預測資產不會跌到什麼程度,或是你心目中合理的入手價。

* **到期日**:合約的結束期限。超過這天沒被行使,合約就失效,你收的權利金全歸你。到期日長短會改變權利金的吸引力,通常時間越長,權利金越高,因為時間價值更豐厚。

投資人得仔細評估這些要素的互動,才能量身打造適合自己風險胃口和市場觀的賣出賣權計劃。舉例來說,在波動大的環境下,權利金可能水漲船高,但也意味著更多不確定性。

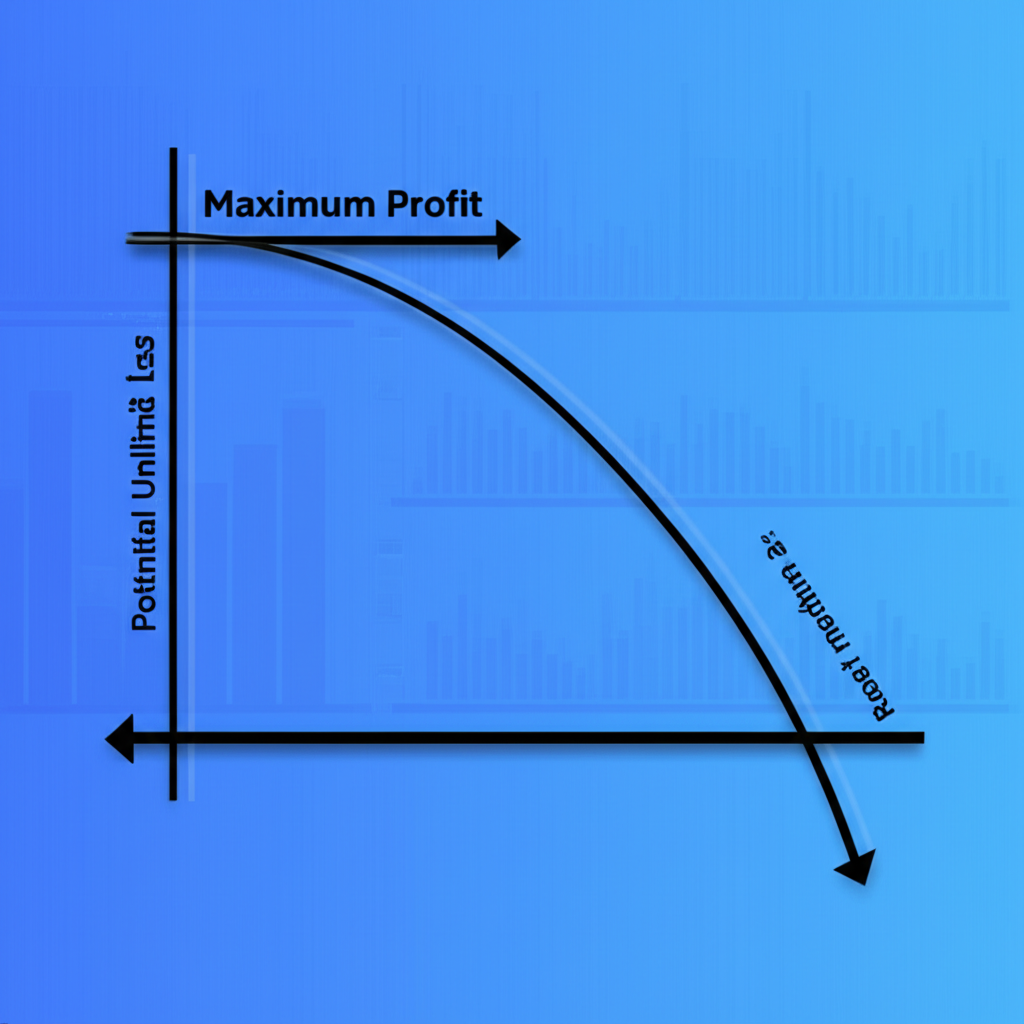

賣出賣權的潛在損益與情境分析(附圖解)

在實際動手前,弄懂賣出賣權的盈虧模式絕對是必修課。這策略有明確的利潤上限,但下檔風險理論上沒底,幸好透過控管能有效壓縮。

最大獲利與最大損失:損益圖解讀

賣出賣權的損益曲線像個彎鉤,清楚展現報酬和風險的邊界。

* **最大獲利**:頂多就是開頭收到的權利金全數到手。不管資產價怎麼漲或不動,只要到期時價格還在履約價以上,賣權就不會被行使,你就能安心保有權利金。

* **最大損失**:理論無上限。如果資產價一路崩到零,你得用履約價買進一文不值的東西,損失等於履約價減權利金。比如履約價100元、權利金5元,資產跌到0,虧損就是95元。所以,認清並管好這風險,才是賣出賣權的要點。

(這裡描述損益圖的樣子,實際圖表可由平台補充或讀者腦補)

* **圖解說明**:

* **橫軸**是資產價格,**縱軸**是盈虧。

* 履約價以上:曲線平直,利潤固定在權利金。

* 從履約價往下:曲線斜降,當價格低於「履約價減權利金」的平衡點,就開始虧錢。

* 價格繼續跌:損失隨之放大,沒上限。

不同市場情境下的損益變化

根據市場變化,賣出賣權的結果會大不相同,讓我們來細看幾種情況。

* **資產上漲或盤整**:

* 價格往上走,遠離履約價,或在附近晃盪,賣權價值會因時間流逝而縮水。到期前若價格高於履約價,多半不會被行使,你能拿走大部分或全部權利金。這是最佳劇本,尤其在穩定市場。

* **資產小跌但沒破履約價**:

* 價格輕微下滑,賣權價值雖漲,但通常買方還不划算行使。你還是能保有權利金,不過若中途想平倉,可能得多花錢買回,實際利潤打折。時間衰減仍是你盟友。

* **資產大跌破履約價**:

* 最糟狀況,價格重挫,賣權內在價值暴增,買方很可能行使,你得高價買進低價資產,虧損隨價格再跌而雪上加霜。這時,風險控管就顯得至關重要。

| 市場情境 | 標的物價格與履約價關係 | 賣出賣權損益預期 | 應對策略 |

|---|---|---|---|

| 上漲/盤整 | 標的物價格 > 履約價 | 賺取全部權利金(最大獲利) | 等待到期或在時間價值衰減後平倉鎖利 |

| 小幅下跌 | 履約價 > 標的物價格 > 損益平衡點 | 部分權利金獲利或小幅虧損 | 觀察市場,可考慮平倉或轉倉 |

| 大跌 | 標的物價格 < 損益平衡點 | 損失擴大,可能被執行 | 積極風險管理,考慮停損平倉或轉倉 |

為何要賣出賣權?主流策略與應用情境

賣出賣權遠不止是收權利金那麼單純,它是個靈活工具,能依市場預測和目標調整用法,從穩定收入到資產配置都有用武之地。

策略一:賺取權利金(看漲或盤整)

這是最基本的玩法,適合預期資產價格會緩漲、橫盤,或只小跌的投資者,利用時間價值來滾錢。

* **操作邏輯**:挑個你覺得到期前資產不會碰到的低履約價,賣出賣權。如果到期價格還高於履約價,權利金全歸你。

* **應用情境**:

* **市場橫盤**:股價在區間內來回,賣價外賣權(履約價遠低於現價)特別合適,因為外價權的時間價值掉得快。

* **看好緩漲**:覺得某檔股短期會穩步上,但不會崩,賣它的賣權就能多賺一筆。

* **實戰案例**:假設股價100元,你估計不會破90元,就賣90元履約價的賣權,收3元權利金。到期若在90元上,你淨賺3元。這種方式在低波動期特別穩。

策略二:逢低承接股票(看好標的)

把賣出賣權當成有收入的買股工具,完美適合長期看好但想低買的玩家。

* **操作邏輯**:選你愛的股票,定個理想買價當履約價,賣出賣權。

* **沒被執行**:價格沒掉,你白拿權利金,沒買股。

* **被執行**:價格破履約價,你用那價買進,但扣掉權利金,實際成本更低。

* **應用情境**:

* **現價太貴**:設低於現價的履約價,像是掛限價單但有額外獎金。

* **市場恐慌**:大跌時用這招,低點接優質股,等反彈。

* **實戰案例**:優質股200元,你想180元入手,賣180元賣權收5元。若破180,你買進但成本175元;沒破,就賺5元。這種雙贏思維,讓策略更吸引人。

策略三:結合現股的進階運用(差異化)

賣出賣權能單獨玩,也可和現股或其他選擇權混搭,創造更細膩的資金運用和風險平衡。

* **與持有現股結合**:

* **現金擔保賣權**:最常見,確保有現金備買股,讓風險可控。這強化了低買理念,因為你本就想持有。

* **加賣買權**:持股時賣買權收錢,若短期不看好大跌,也可賣賣權。雙賣權利金需小心市場方向。

* **賣權價差**:

* 進階招,限損無限風險:賣高履約價賣權,同時買低履約價同到期賣權。權利金少點,但損失上限是價差減淨權利金。適合想收錢但控風險的人。

* **應用情境**:

* **資金效率**:持股同時賣賣權,多賺收入。

* **降風險**:價差把無限變有限,適合預測準但怕下檔的玩家。

* **注意事項**:混搭會複雜化,得懂部位互動,盯緊市場。新手先練單賣,再上進階。舉個例子,在持藍籌股時賣價外賣權,能穩穩加碼收益而不冒太大險。

賣出賣權的風險管理與保證金機制

賣出賣權雖有收錢和低買的甜頭,但無限下檔風險不能掉以輕心。學會管風險和懂保證金,才是長期玩下去的基礎。

理解最大損失:賣方無限風險的真諦

為什麼說賣出賣權損失無限?因為資產價最慘能到零。一破履約價,你得高價買低價貨,跌越多虧越大。

比如賣100元履約價賣權收5元,若資產剩10元,虧 (100-10)-5=85元;到0元,就95元。重點防這種下檔,尤其在高波動股。

但現實中,大型股或ETF很少歸零。選穩標的、設止損,或用價差,就能管好這「無限」。

保證金要求與資金控管

賣出賣權有義務,券商會要保證金當擔保,叫原始保證金。

* **保證金計算**:依市場和券商變,通常看履約價、現價、合約值、波動和風險。台灣期貨交易所(TAIFEX)有標準,可上 台灣期貨交易所網站 查。

* **資金利用率**:不用全付履約價,就能開倉,提高效率,但也放大盈虧。

* **追繳保證金**:若價格不利,帳戶低於維持保證金,就有Margin Call,要補錢。不補,券商強平。備現金超重要。

波動率、時間價值與風險的關係(差異化)

波動率和時間衰減對賣出賣權影響大,懂了就能優化。

* **波動率**:選擇權價跟隱含波動率正比。高波動賣權利金多,但風險大(易大跌);低波動權利金少,穩定。高波時賣,盼後降,是常招。

* **時間價值衰減**:合約有時間價值,近到期加速掉,對賣方好。

* **應用**:選30-60天到期賣,因為衰減快。太近,內在價值主導,突發險高。所以很多人到期前幾天平倉,避最後風險。

用這些知識平衡收錢和管險。比如穩股高波期,賣價外權設止損,常見有效。補充來說,在財報季波動高時,這策略能多收,但得盯緊新聞。

賣出賣權的執行、平倉與被執行應對

玩賣出賣權不只開頭,平倉、被執行和調整都得會,這樣才能因應市場轉變。

何時需要平倉?主動回補策略

平倉就是買回你賣的賣權,結束部位。這是管風險和鎖利的關鍵。

* **鎖利**:賣權價掉到目標(如權利金70-80%到手),還有時間剩,就平倉避突變。

* **控損**:市場反向,價格大跌,帳面虧大,設止損果斷平,別拖成追繳。

* **趨勢變**:指標或基本面轉壞,平倉保本,重評。

* **近到期**:最後几天敏感,平倉避執行或小震。

被執行怎麼辦?實務操作與注意事項

到期或提前,價格低於履約價,你得履行:用履約價買資產。

* **交割流程**:

1. **通知**:券商告知你被指。

2. **資金**:帳戶備現金付買款。

3. **買進**:券商過戶資產到你帳。

* **注意**:

* **資金**:備足現金,不夠賣其他資產,避違約。

* **成本**:買後有手續費稅。

* **後續**:持股等漲,或賣出管險。轉成現股操作。

應對不利情境:轉倉策略的應用(差異化)

市場不利,大跌虧損,用轉倉調整。

* **目的**:

* **時間**:平近月,開遠月,等反轉。

* **成本**:調低履約價,減未來虧,可能補權利金。

* **種類**:

* **轉遠**:同價遠月,多收錢但險長。

* **轉低**:高價平,低價開,付錢但降險。

* **組合**:調價加遠月,收錢減險。

* **考量**:轉倉延問題,有成本。評市場、基本面、風險力。過轉陷深,有時止損好。像在熊市初,轉低價遠月,能給空間等底。

總結與賣出賣權的交易心法

賣出賣權的核心是拿時間換價格空間,用義務換權利金。它在橫盤或緩漲時生息,看好資產時低買,但無限風險要嚴管。

| 特徵 | 賣出賣權 (Sell Put) | 買入賣權 (Buy Put) |

|---|---|---|

| 收取/支付權利金 | 收取權利金 | 支付權利金 |

| 權利/義務 | 有義務以履約價買入標的物 | 有權利以履約價賣出標的物 |

| 最大獲利 | 收取的權利金 | (履約價 – 標的物價格) – 權利金 |

| 最大損失 | 履約價 – 權利金(理論無限) | 支付的權利金 |

| 市場預期 | 看漲、盤整或小幅下跌 | 看跌 |

**賣出賣權的交易心法:**

1. **精選標的**:挑熟悉、基本穩、流動好的資產。被執行時安心持。 newbie從大權值股或ETF起步。

2. **控部位**:別全押一籃,備現金應買義務,加緩衝防波動和追繳。

3. **設止損**:穩策也需止損。價格破關鍵或虧上限,平倉保本。Cmoney 理財寶 強調止損護資。

4. **選履約與到期**:

* **履約**:收錢選價外安全;低買選理想價。

* **到期**:30-60天最佳,衰減快。避太短險大。

5. **監市場**:盯新聞、財報、技術、情緒,調策略或平。

6. **耐心紀律**:時間衰減慢,守規不亂動。

賣出賣權有險,但知識、管險、紀律能讓它成強工具。持續學練是王道。

常見問題 (FAQ)

1. 賣賣權是什麼意思?它和買賣權有何根本差異?

賣出賣權是指你當選擇權賣方,收權利金,承諾到期或前若資產價跌破履約價,就得用那價買進資產。

差異在:

- 賣出賣權:收權利金,義務買資產,看漲橫盤小跌。頂利權利金,損無限。

- 買入賣權:付權利金,權利賣資產,看跌。損權利金,利履約減資產價減權利金。

2. 賣出賣權的交易流程是怎樣的?我需要準備多少資金?

流程包括:

- 選資產、履約、到期,依判斷目標。

- 平台下賣指令。

- 收權利金扣保證金。

- 追市場,決平或應執行。

資金主為保證金,依券商合約變。帳戶權益超原始保證金,備現金應追繳或執行買。

3. 當我賣出的賣權被執行時,我會面臨什麼情況?該如何處理?

被執行,你得用履約價買資產。處理:

- 備資金付買款。

- 等券商過戶。

- 持股等漲或賣管險。

4. 賣出賣權的最大獲利和最大損失分別是多少?

- 頂利:全權利金。

- 頂損:無限,資產零時履約減權利金。實務大但限履約。

5. 在什麼情況下,賣出賣權會是個好的交易策略?

好時機:

- 預緩漲橫盤:收時間值。

- 看好長期想低買:當有錢限價單。

- 加收入:低波定期賣價外。

6. Sell Put 和買入股票有什麼關係?它可以作為一種逢低承接的工具嗎?

能,Sell Put像低買工具。看好股現價高,賣其賣權設低履約。

- 沒破:收權利金。

- 破:買但成本減權利金。

等有收入限價買單。

7. 賣出賣權的保證金是如何計算的?如果保證金不足會怎樣?

保證金依交易所券商,考合約值、履約、現價、波動風險。不同資產變。

不足低維持,Margin Call補。不補強平避險。

8. 如果市場走勢不如預期,賣出賣權有什麼風險管理或調整策略?

不利時:

- 止損平:設上限買回限虧。

- 轉倉:平開遠或低價,爭時改善。

- 價差:買低賣權限損。

9. 選擇權的到期日對賣出賣權的策略有什麼影響?

影響大:

- 時間衰:近加速,對賣好。選30-60天用。

- 險時:長暴露久不確定多。

- 權利金:長多時間值收多。

10. 如何判斷賣出賣權的履約價是否合理?

判斷考:

- 市場預:估不破區。

- 風險力:承受執行價。

- 權利收益:近現價多錢多險。

- 基本技術:支撐、波區、面。

- 目標:收錢價外;低買理想價。