日經指數歷史:從泡沫到榮耀 掌握日本股市興衰的5大關鍵

導言:日經指數是什麼?為何歷史如此重要?

日經225指數(Nikkei 225)作為日本股市的標竿,由日本經濟新聞社負責編製,它追蹤東京證券交易所內225家藍籌企業的股價動態。這不僅是檢視日本股市活力的核心工具,更是觀察整個日本經濟走向的可靠指標。探討日經指數的歷史軌跡,不只是檢視數字的起落,更是深入剖析日本從戰後重建的輝煌,到泡沫經濟的崩潰、漫長停滯期,以及近年來的逐步回溫所蘊含的複雜故事。對全球投資人來說,特別是台灣和香港的華語讀者,熟悉日經指數的演變過程,能帶來更廣闊的視野,幫助理解國際經濟的相互影響,並從中提煉出投資策略的寶貴經驗。

日經指數的起源與發展:從戰後重建到全球舞台

日經指數的形成,與日本二戰結束後的經濟重振和崛起緊密相連。它的發展歷程,正好映照出日本如何從一片廢墟中重生,逐步成為世界經濟強國的曲折道路。

日經指數的誕生與初期演變 (1949-1970年代)

日經225指數的雛形源自「東證修正平均股價」,這項指標於1949年5月16日在東京證券交易所正式推出,奠基於戰後重新開市的交易市場。起初,它主要捕捉日本在美國援助下,從百廢待興轉向恢復工業生產和出口導向經濟的早期成就。進入1960年代,日本經濟高速起飛,製造業尤其是汽車和電子產業如雨後春筍般興起,日經指數也随之穩健上揚。這段時期見證了日本如何從資源短缺的島國,蛻變為全球經濟巨擘,例如豐田和索尼等企業的崛起,就成為這一轉型的生動例證。

指數計算方式與成分股的演進

日經225指數使用價格加權平均法,將成分股的股價總和除以特定調整係數得出結果,這使得高股價的公司對整體指數的拉動作用更強烈,類似於道瓊工業平均指數的運作邏輯。為了維持指數的時效性和代表性,日本經濟新聞社每年審核一次成分股,淘汰表現落後或影響力減弱的企業,同時引入新興領域的領軍者或市值更高的公司。這種持續調整的機制,讓日經指數能敏銳捕捉日本經濟結構的轉移和產業風向的變化,例如從重工業向高科技產業的過渡。

日本經濟奇蹟與泡沫經濟:日經指數的黃金時代與破滅 (1980年代末-1990年代初)

1980年代末,日本經濟迎來空前盛況,但這繁華背後卻隱藏著資產泡沫的隱憂,逐漸演變成一場風暴。

泡沫經濟的形成與日經指數的歷史高點

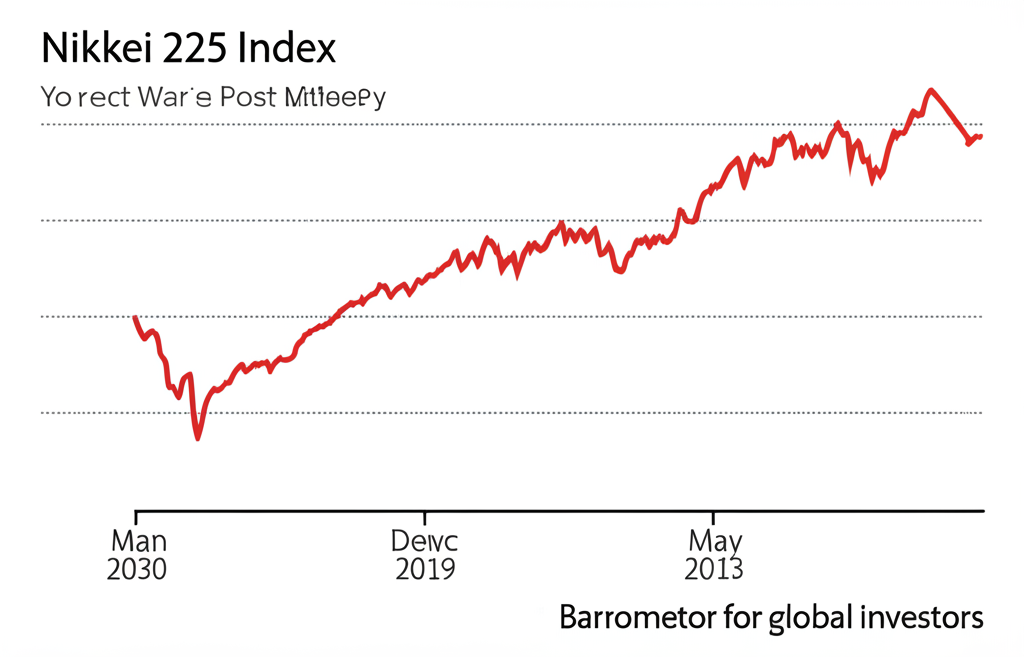

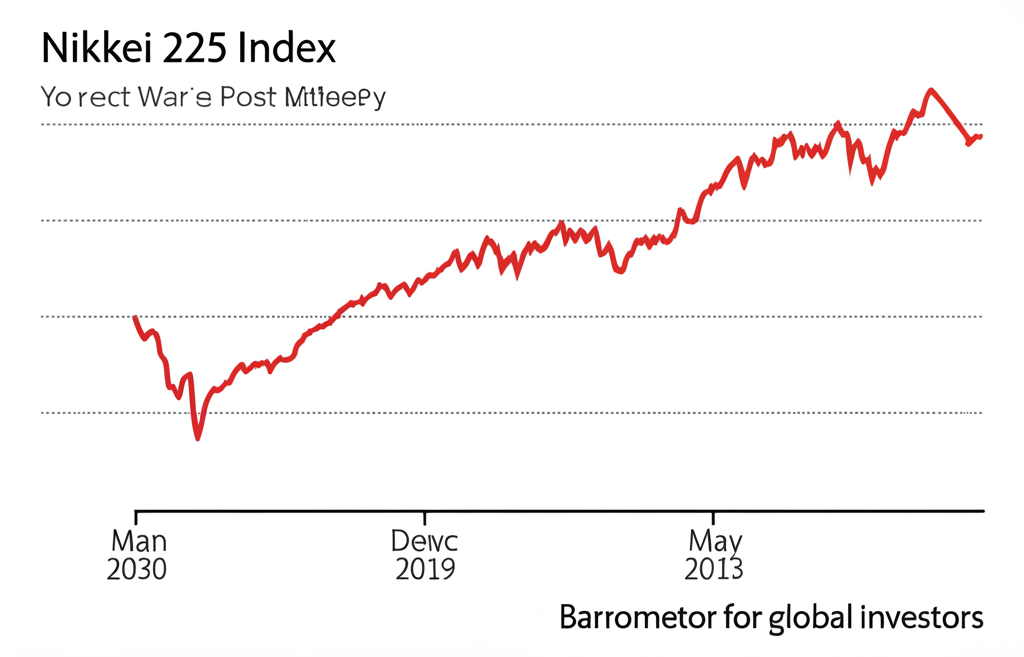

1985年的廣場協議讓日圓急劇升值,為減輕對出口產業的壓力,日本央行推出寬鬆貨幣政策,長期低利率環境刺激資金氾濫流入房地產和股市,推升資產價格到瘋狂地步。企業與民眾借貸成本低,熱衷投機,股市與房市相互拉抬,形成龐大泡沫。那時,日本地價誇張到足以買下美國的傳聞並非空穴來風。日經指數在這股熱潮中節節高升,直至1989年12月29日觸及38915.87點的巔峰。當時,東京證券交易所市值一度壓過紐約,成為世界第一,日本企業海外併購頻頻,展現無比自信。

泡沫破裂:日經指數的崩跌與長期影響

好景不常,1990年代初泡沫開始崩解。日本央行察覺風險,從1989年起轉向緊縮政策,提高利率,這無異於戳破氣泡,資產價格瞬間崩盤。股市首當其衝,日經指數從高點暴跌,陷入長達數十年的熊市。房地產市場跟進崩潰,銀行體系因不良貸款堆積而深陷泥沼,企業投資意願低落,消費也隨之萎靡。日本經濟由此步入「失落的十年」,延續成「失落的二十年」,面對通縮、成長停滯和人口老化等頑疾。這次危機不僅重塑經濟格局,也深刻改變了日本社會的心態和未來發展路徑。

金融危機與結構性挑戰:日經指數的漫長低谷 (1990年代中-2010年代初)

泡沫餘波未散,日經指數在後續二十年內持續徘徊,頻頻遭遇國內外危機的考驗,讓復甦之路充滿荊棘。

亞洲金融風暴與網路泡沫的衝擊

1997年的亞洲金融風暴雖以東南亞為重災區,但也波及與區域經濟深度交織的日本。當時,日本銀行業還在消化泡沫遺留的壞帳,這場危機加劇了債務問題,股市壓力倍增。緊接著,2000年初的全球網路泡沫爆破,衝擊科技股為主的市場,日經指數同樣難逃一劫,進一步延長了低迷期。這些外來衝擊暴露了日本經濟在泡沫後的脆弱,阻礙日經指數擺脫泥沼。

雷曼兄弟危機與311東日本大震災

2008年雷曼兄弟倒閉引發全球金融海嘯,日本經濟與日經指數再度重挫。出口訂單銳減,企業盈利下滑,投資人信心崩潰,指數於年底跌破七千點,創下26年低谷。更糟的是,2011年3月11日的東日本大震災伴隨海嘯和福島核災,這場多重災難造成慘重損失,嚴重擾亂供應鏈和製造業,讓日本在金融危機餘震中雪上加霜,日經指數壓力持續。

安倍經濟學與全球復甦:日經指數的重生 (2012年至今)

歷經長久低潮,日本經濟終於看到曙光,日經指數也展開緩慢但堅定的復興之旅。

三箭齊發:安倍經濟學如何提振日本股市

2012年底,安倍晉三重掌首相大位,推出全面經濟振興計劃「安倍經濟學」(Abenomics),以「三支箭」為核心:積極貨幣政策、彈性財政措施,以及結構改革。日本央行大舉實施量化寬鬆,將利率壓至負值,並大量買入國債與ETF,對抗通縮並活絡經濟。財政端擴大公共開支,刺激國內需求;結構改革則聚焦提升企業競爭力、引進外資和推動創新。這些策略合力讓日圓走弱,出口企業獲利大增,投資與消費信心漸復。日經指數從谷底反彈,展現新生機。根據日本央行2023年的《物價穩定展望》,通縮壓力已明顯減輕,為股市提供了穩固後盾。(來源:日本銀行)

新冠疫情的挑戰與全球供應鏈重塑

2020年初新冠疫情席捲全球,日經指數一度大幅回落。但日本政府與央行迅即推出巨額財政援助和貨幣寬鬆,緩衝衝擊。隨著國際經濟逐步康復,各國刺激政策帶動股市整體上揚。疫情同時加速供應鏈調整,許多國家推動製造業回流或尋求更可靠夥伴。日本憑藉製造業實力和技術優勢,在這波重塑中獲益匪淺,企業表現跟進,進一步支撐日經指數。

重返榮耀:日經指數突破歷史新高的意義

歷經歲月洗禮,日經指數於2024年2月22日終於超越1989年的38915.87點高標,並持續創新高,這是個里程碑式的勝利。它象徵日本經濟擺脫「失落年代」的枷鎖,背後因素多元:企業盈利大幅提升,公司治理優化吸引更多投資;通縮陰霾消散,物價與薪資上漲預期增強,消費動能回升;日圓疲軟利好出口,全球復甦與地緣因素引進海量外資。例如,股神巴菲特加碼日本股市投資,大幅提升國際關注度。(來源:彭博社)這不僅肯定日本企業實力,也暗示經濟即將開啟新成長章。

日經指數歷史走勢的宏觀經濟視角與啟示

日經指數的起伏,正是日本宏觀經濟變遷的鏡像,也為投資人帶來深刻教訓。

影響日經指數波動的關鍵宏觀因素

日經指數的動盪深受多重宏觀要素左右。日圓匯率首當其衝,貶值時出口企業盈利增強,股價易漲;反之則施壓。 日本央行(BOJ)的貨幣決策,如利率變動或量化寬鬆,直接左右市場資金與企業成本。全球經濟景氣,尤其是美國與中國等貿易夥伴的表現,對日本出口經濟影響深遠。此外,地緣政治風險、日本財政政策(如稅改或基建投資),以及企業轉型(如從傳統製造邁向高科技與服務業,加上治理改善),皆對指數產生持久效應。

日經指數與全球主要指數的歷史比較

回顧歷史,日經指數與道瓊工業指數、S&P 500,或歐洲與香港的恆生指數,表現差異鮮明。1980年代泡沫期,日經領跑全球漲勢;但後續「失落的二十年」讓它遠落後美國的科技牛市。美國靠創新與盈利驅動持續上攻,而日經則受通縮與結構困擾。近年,安倍經濟學與全球回溫讓日經追趕而上,2024年破歷史高點,展現強勁活力。這比較凸顯日本經濟的獨特脈絡,以及各階段的挑戰與轉機。

結論:從歷史中學習,展望日經指數的未來

日經指數的歷程,如同一部日本經濟的史詩,從戰後灰燼中重生,經歷奇蹟般的繁榮、泡沫爆破的痛楚、長期低谷的煎熬,到如今的榮耀回歸。它不僅記錄經濟波動,更揭示政策、全球事件與市場心理的交融影響。

從中我們體悟到,資產泡沫的危險不可忽視;通縮的長期折磨極為嚴峻;而果敢的政策轉向(如安倍經濟學)和企業革新,能注入新生力量。對台灣與香港投資者,這歷史如一面鏡子,提醒在評估市場時,須整合宏觀經濟、政策動向、產業變遷與地緣風險等多維因素。

未來,日本仍需應對人口老化與高債務等結構難題。但治理深化、對半導體與AI等新科技的投入,以及供應鏈重組的機會,都為股市開闢成長空間。日經指數將持續作為監測日本經濟脈動與全球投資變局的要角。借鏡歷史,結合當下趨勢,將是布局日本市場的要訣。

常見問題 (FAQ)

日經指數的歷史高點和低點分別發生在什麼時候?

日經指數的歷史最高點出現在1989年12月29日,收盤價為38915.87點,這標誌著日本泡沫經濟的巔峰時刻。

歷史最低點則在1950年4月11日,僅有85.25點,那是指標剛推出,日本經濟正處戰後重建的起步階段。

日本泡沫經濟對日經指數造成了多大的影響?

泡沫經濟崩潰對日經指數帶來毀滅性打擊。從1989年底的38915.87點高位,指數在數年內急轉直下,開啟數十年熊市。2008年金融海嘯時,更跌破7000點,從高峰蒸發逾80%市值。這不僅抹去巨額財富,還讓日本經濟深陷通縮與成長停滯的困境。

安倍經濟學是如何影響日經指數的?

自2012年起,安倍經濟學透過「三支箭」策略,對日經指數產生強力正面影響:

- 大膽的貨幣政策: 日本央行大規模量化寬鬆,促使日圓貶值,提升出口企業盈利。

- 靈活的財政政策: 政府擴大支出,刺激國內消費與投資。

- 結構性改革: 強化公司治理與生產力,吸引外資湧入。

這些政策合力逆轉通縮預期,強化企業獲利與市場信心,驅動日經指數從低谷持續回升。

除了經濟政策,還有哪些因素影響日經指數的歷史走勢?

日經指數的歷史波動受多種因素驅動:

- 日圓匯率: 匯率強弱直接左右出口企業的獲利能力。

- 全球經濟形勢: 國際貿易動態、全球成長率與地緣事件,對日本出口經濟影響重大。

- 自然災害: 如2011年東日本大震災,嚴重擾亂經濟與供應鏈。

- 人口結構變化: 老齡化與人口縮減,長期壓抑勞動力和消費需求。

- 技術創新和產業結構轉型: 新興產業興起與傳統領域升級。

日經指數與日本經濟的關係是什麼?它能代表日本經濟嗎?

日經指數常被稱為日本經濟的晴雨表,其走勢反映企業整體活力與投資人對經濟前景的看法。成分股涵蓋主要行業龍頭,因此高度代表宏觀經濟趨勢。不過,它無法涵蓋所有面向,如中小企業或服務業的細節。但作為綜合指標,它提供關鍵的經濟洞見。

日經指數的成分股歷史上是否有過重大調整?

確實,日經指數成分股會定期檢討與更換,以確保反映經濟最新變化和產業趨勢。例如,隨著日本從重工業轉向高科技與服務業,新興科技企業可能取代傳統代表,這些變動調整權重,保持指數的時代性。

普通投資者可以從日經指數的歷史中學到哪些經驗?

日經指數歷史為一般投資者提供諸多啟發:

- 資產泡沫的警示: 脫離基本面的過熱上漲終將崩潰。

- 政策影響力: 央行與政府政策對股市衝擊巨大。

- 長期投資的耐心: 低谷期後,適當條件下市場可重振。

- 多元化投資: 分散資產以降低風險至關重要。

- 宏觀經濟分析的重要性: 掌握大勢有助預測市場方向。

如何查詢日經指數的歷史K線圖和相關數據?

查詢日經指數歷史K線與數據,可利用多個金融平台:

- 金融新聞網站: 如日本經濟新聞(Nikkei)、彭博社(Bloomberg)、路透社(Reuters)、Yahoo Finance。

- 券商交易平台: 多數券商提供豐富歷史圖表與分析工具。

- 專業金融數據庫: 如Refinitiv Eikon、FactSet(需訂閱)。

這些資源涵蓋日線至年線的K線,以及開高低收與成交量等數據。

日經指數與其他國際主要股指(如道瓊、S&P 500)在歷史表現上有何不同?

日經指數與道瓊、S&P 500等指數歷史表現迥異:

- 1980年代: 日經漲勢領先全球,遠超道瓊與S&P 500。

- 1990-2010年代: 泡沫後的失落期,讓日經長期落後美國科技驅動的牛市。

- 2012年至今: 安倍經濟學與全球復甦下,日經強勢回歸,2024年破高,縮小與美股差距。

差異源於各國經濟架構、政策應對與危機處理的獨特性。

近期日經指數突破歷史高點,這對日本經濟意味著什麼?

日經指數近期破歷史高點,帶來多項正面意涵:

- 走出通縮: 顯示日本經濟擺脫長期通縮枷鎖。

- 企業獲利改善: 凸顯企業盈利與治理的進步。

- 外資青睞: 外資湧入反映國際信心回升。

- 消費信心提升: 股市漲勢的財富效應可刺激內需。

- 結構性改革成效: 安倍經濟學及後續措施的成果浮現。

這暗示日本經濟邁入新成長階段,但仍需警惕人口與全球波動風險。