加幣十年走勢:回顧2014-2024波動,掌握換匯投資四大關鍵,精準應對未來挑戰

導言:加幣十年走勢為何值得關注?

加幣(CAD)位居全球第七大交易貨幣,不僅支撐加拿大經濟,還憑藉其「商品貨幣」的獨特屬性,在國際金融舞台上佔有一席之地。加拿大作為原油、天然氣和其他自然資源的主要出口國,加幣匯率與全球商品價格,尤其是油價,緊密相連。回顧過去十年,世界經濟經歷了金融危機後的緩慢回溫、油價劇烈起伏、疫情重創,以及通膨急升與央行升息的連環衝擊,這些事件無不深刻塑造了加幣的匯率軌跡。

對投資者和外匯交易者來說,剖析加幣的歷史脈絡有助於鋪陳未來布局;對留學生、移民者或旅行者而言,抓住換匯良機則能大大降低開支。本文深入探討加幣十年走勢,涵蓋歷史數據與圖表的高峰低谷,同時拆解背後的經濟政策、地緣政治因素,並從台灣與香港讀者角度出發,分享實用的換匯和投資建議,讓您更從容面對決策。

加幣十年匯率回顧:重要里程碑與趨勢圖解 (2014-2024)

在充滿變數的國際局勢下,加幣匯率經歷了多次起伏,從金融危機的餘波、油市巨變,到疫情的衝擊與後續復甦,每個關鍵時刻都加深了其走勢圖的輪廓。

加幣兌美元 (CAD/USD) 歷史走勢分析

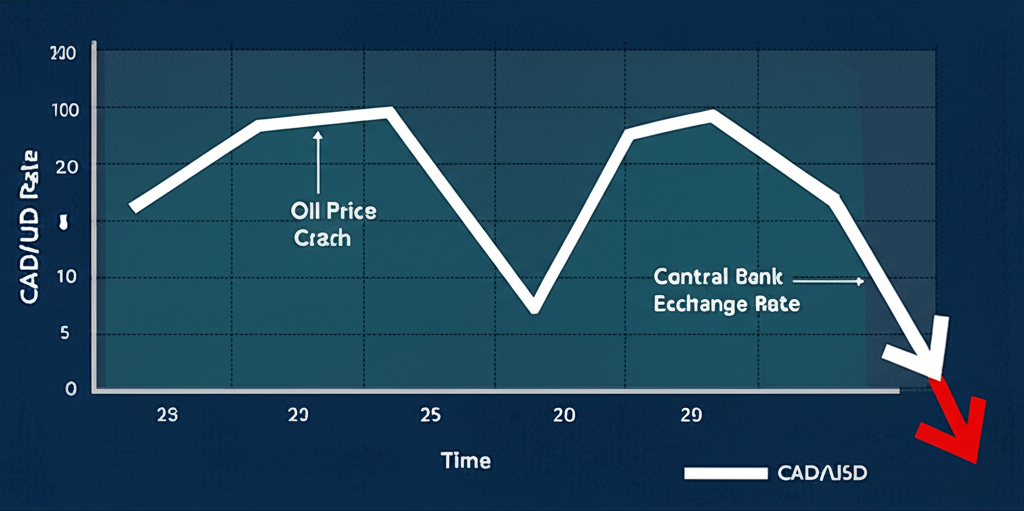

加幣兌美元匯率是最直觀的強弱指標,過去十年大致徘徊在0.70至0.82美元之間。2014年底到2016年初,油價崩跌拖累加幣,從0.88美元滑落至0.68美元的低谷。之後,油價企穩加上加拿大央行調整政策,加幣漸漸回升。2020年疫情爆發初期,避險風潮再掀壓力,但經濟重啟與商品價格上揚,讓加幣重返0.82美元水準。近幾年,加幣受加美央行政策差異、經濟數據與油價牽動,在區間內持續震盪。

【插入:CAD/USD 十年匯率走勢圖,標註重要高點與低點】

加幣兌台幣 (CAD/TWD) 歷史走勢分析

加幣兌台幣匯率不僅跟隨CAD/USD,還受台幣自身強弱牽引。若CAD/USD走弱,而USD/TWD相對平穩,CAD/TWD往往同步下探。例如2016年加幣低谷時,CAD/TWD曾跌穿23元新台幣大關。反之,加幣對美元強勢時,CAD/TWD也會跟漲。台灣經濟與全球資金動向,也會間接形塑台幣,從而影響CAD/TWD的整體表現。

【插入:CAD/TWD 十年匯率走勢圖,標註重要高點與低點】

加幣兌港幣 (CAD/HKD) 歷史走勢分析

加幣兌港幣匯率需考量CAD/USD與USD/HKD的互動。由於港幣聯繫匯率制維持狹窄區間,CAD/HKD與CAD/USD高度同步。加幣對美元升貶,直接反映在對港幣上。香港作為金融樞紐,其資金流與市場氛圍雖有細微作用,但主導仍來自加幣對美元的變動。

【插入:CAD/HKD 十年匯率走勢圖,標註重要高點與低點】

解密加幣走勢的四大關鍵影響因素

加幣匯率的起伏源自多重經濟、政策與地緣因素的交織,掌握這些脈絡,能更準確預判其未來動向。

原油價格:加幣「商品貨幣」本質的體現

加拿大位列全球第四大原油生產國,能源出口佔比龐大,因此油價波動直擊經濟與匯率。油價上揚帶來出口收入增長、貿易順差擴張,吸引外資湧入,推升加幣;油價下挫則反之,形成壓力。

以2014至2016年為例,全球供應氾濫與需求低迷,讓WTI油價跌破每桶30美元,加拿大經濟增速趨緩,加幣兌美元從0.90美元高檔崩至0.68美元。這段經歷凸顯加幣對商品市場的敏感度,尤其在能源轉型加速的當下,油價的長期趨勢更值得留意。

加拿大中央銀行 (BoC) 貨幣政策與利率走向

加拿大央行(Bank of Canada, BoC)的利率決策,是加幣匯率的關鍵推手。高利率吸引資金追逐加幣資產,強化匯率;BoC的調整則依據通膨、增長與就業數據。

十年來,BoC靈活應對危機:經濟低迷時降息並啟動量化寬鬆,通膨高漲時則升息克制。與美國聯準會(FED)的政策落差尤為要緊,若BoC利率領先FED,加幣對美元往往走強。2022年通膨浪潮中,兩國激進升息的相對步調,持續形塑加幣表現。

加拿大與美國經濟表現:唇齒相依的影響

加拿大經濟與美國高度互依,美國作為最大貿易夥伴,吸納加拿大近四分之三出口,因此美國景氣直接左右加拿大需求與就業。

美國強勁增長刺激加拿大出口,支撐加幣;美國放緩則帶來負面連鎖。加拿大自身GDP、通膨、就業與信心指標,也反映基本面,影響加幣價值。例如,近年美國就業數據優異,常間接提振加幣。

全球經濟環境與地緣政治風險

全球貿易摩擦如中美貿易戰、地緣衝突如俄烏戰爭,或經濟衰退預期,都會擾動風險偏好。避險期資金湧向美元,壓抑加幣等商品貨幣;樂觀氛圍下,加幣則獲益。能源需求預期上升時,加幣吸引力更顯著,投資者可留意供應鏈斷裂等新變數。

特定情境下的加幣表現:深度案例分析

全球金融危機後的復甦之路 (例如 2014-2016 年)

2008年金融海嘯後,加拿大經濟初現韌性,卻在2014下半年遭遇油價斷崖式下滑。美國頁岩油湧現、全球需求疲弱,導致加拿大出口重挫,經濟增速放緩,BoC於2015年兩度降息刺激。加幣兌美元從0.90美元高點,直墜2016年初0.68美元低谷。這段時期不僅暴露加幣對油價的依賴,也凸顯央行政策在緩衝中的角色。

疫情衝擊與加幣波動 (例如 2020-2022 年)

2020年初COVID-19席捲全球,經濟凍結、油價崩至負值,加幣再度重挫,美元避險效應放大壓力。BoC緊急降息至0.25%並大舉寬鬆,穩住陣腳。

後續復甦中,財政刺激與供應鏈瓶頸推升油價,俄烏戰爭加劇能源短缺,加幣從2020下半年反彈,至2022年觸及0.82美元以上。這波震盪顯示疫情的短期毀滅力,以及商品價格在復甦中的支撐作用。

與澳幣、紐幣的十年走勢比較:商品貨幣的異同

加幣、澳幣(AUD)與紐幣(NZD)同為商品貨幣,經濟仰賴資源出口,但十年走勢各有側重:

| 貨幣 | 主要出口商品 | 主要貿易夥伴 | 過去十年走勢特點 |

|---|---|---|---|

| 加幣 (CAD) | 原油、天然氣、木材 | 美國 | 高度受原油價格影響,與美國經濟連動性強 |

| 澳幣 (AUD) | 鐵礦石、煤炭、農產品 | 中國、日本 | 高度受中國經濟需求及鐵礦石價格影響 |

| 紐幣 (NZD) | 乳製品、肉類、木材 | 中國、澳洲 | 受全球農產品價格及旅遊業影響較大 |

三者均隨商品市場脈動,但出口品與夥伴差異導致不同步。例如,油價跌鐵礦穩時,加幣貶幅大於澳幣。高風險期三者易同步承壓,低風險時則共振上揚。央行政策、國內數據與貿易關係,則增添獨特韻味。

加幣未來走勢展望:專家預測與潛在風險

未來加幣軌跡將交織多重變數,洞察這些要素與隱憂,能助您形塑更立體的預判。

影響未來走勢的關鍵變數

- 國際原油價格:核心驅力,受全球增長、OPEC+政策、地緣衝突與綠能轉型影響。若中東緊張加劇,油價易波動。

- 加拿大中央銀行 (BoC) 貨幣政策:依通膨回歸、就業與經濟韌性而定。若BoC較FED緊縮,加幣獲支撐。

- 加拿大與美國經濟表現:相對GDP、通膨與就業差異,將牽動CAD/USD。美國軟著陸利好加拿大。

- 全球地緣政治與貿易局勢:中美關係、台海動盪或烏克蘭局勢,若引發不確定,將壓抑風險資產如加幣。

不同情境下的加幣預測

依市場分析師共識,未來1-2年加幣或呈現這些可能:

- 情境一:穩健偏強。全球軟著陸、油價持穩80-90美元、BoC控通成功且利率同步或領先,CAD/USD可守0.73-0.76區間。

- 情境二:溫和震盪。全球增長趨緩、油價變數增、加美政策分歧,加幣維持區間交易。

- 情境三:承壓貶值。深度衰退壓低油需、加拿大落後美國、BoC寬鬆,CAD/USD恐破0.70。

外匯瞬變,預測本有不確定,建議追蹤市場並參考專業報告。例如,加拿大皇家銀行 (RBC) 等主要金融機構會定期發布對加幣的匯率預測報告,提供季度和年度的展望。

加幣換匯與投資策略:如何應對匯率變動

無論換匯或投資加幣,靈活策略能有效規避匯率風險,適應市場變幻。

換匯時機與管道建議

- 分批換匯:風險分散首選,避免追底。分期購入,在預期低點加大比重。

- 關注匯率區間:熟悉歷史範圍,設心理價,低點買、高點賣(若持加幣)。

- 利用不同換匯管道:

- 銀行臨櫃/網銀:安全可靠,但匯率偏高。網銀常優於臨櫃。

- 外幣提款機 (ATM):匯率較佳、無手續費,適小額。

- 線上換匯平台/換匯所:競爭力強,但驗證信譽。

- 匯率到價通知:銀行服務,達標即警報。

加幣相關投資產品考量

- 外匯交易 (Forex):用CFD或保證金買賣,高風險,限經驗者。

- 加幣定存:存入賺息,穩定但有匯險。高於台幣利率時吸引人。

- 加拿大股票或基金:投資TSX ETF如iShares Core S&P/TSX Capped Composite Index ETF (XIC),兼顧匯率與市場風險。

- 加幣計價債券:政府或企業債,風險低但流動性一般。

風險管理與多元資產配置

- 設定止損點:外匯交易必備,控損。

- 分散投資:勿全押加幣,融入多元配置。

- 定期審視:依市場與個人況調整。

- 了解自身風險承受能力:評估後選合適產品。

加拿大央行 (Bank of Canada) 網站是查詢最新匯率和貨幣政策資訊的權威來源,而 Investing.com 等金融網站則提供豐富的歷史數據和圖表,可作為參考。

結論:掌握加幣脈動,做出明智決策

加幣十年走勢,從油價主導的劇變,到疫情下的動盪,再至通膨與利率轉型的考驗,展現其商品貨幣本色。油價仍是匯率核心,加拿大央行政策、美國經濟連動與全球地緣格局,共同織就其命運網。

無論動機為何,洞察這些因素的互動至關重要。未來雖多變,持續監測經濟數據、油價與央行動態,結合個人需求如留學或投資,運用分批換匯與多元策略,便能從容駕馭波動,實現智慧財務規劃。

加幣未來五年走勢預期如何?哪些長期趨勢值得關注?

加幣未來五年走勢將主要受全球能源轉型速度、加拿大與美國的相對經濟表現、以及加拿大央行的貨幣政策方向影響。長期來看,全球對化石燃料的需求可能逐漸減少,這對加幣的「商品貨幣」特性構成結構性挑戰。然而,若加拿大能成功轉型發展其他產業或綠色能源,則有望維持其經濟韌性。投資者需關注全球碳中和政策、加拿大經濟多元化進程以及北美貿易關係的穩定性。

加幣兌台幣匯率歷史最低點是多少?當時發生了什麼事?

加幣兌台幣的歷史最低點大約落在 2016 年 1 月至 2 月間,當時曾跌破 1 加幣兌 23 元新台幣的關卡,甚至一度接近 22.5 元。主要原因是國際原油價格在 2014 年底至 2016 年初經歷了歷史性暴跌,加上加拿大央行為刺激經濟而降息,導致加幣兌美元大幅貶值,進而影響了其兌台幣的匯率。

加幣跌原因主要有哪些?投資者應如何應對?

加幣下跌的主要原因包括:國際原油價格下跌、加拿大與美國之間利率差距縮小甚至倒掛、加拿大經濟數據表現不佳(如GDP增速放緩、失業率上升)、全球避險情緒升溫導致資金流向美元等。投資者應對策略包括:

- 分批換匯,避免一次性重倉。

- 關注原油價格和加美兩國央行政策動向。

- 考慮配置部分美元資產以分散風險。

- 若已持有加幣,可考慮設定止損點。

一塊加幣等於台幣多少錢是相對划算的換匯價格?

「划算」是一個相對概念,取決於個人預期和市場狀況。從歷史十年平均來看,若能換到 1 加幣兌 23.5-24.5 新台幣以下,通常可被視為相對划算的價格區間。然而,這需結合當時的宏觀經濟背景、國際油價和加拿大央行政策來判斷。建議參考過去一年的匯率區間,並設定個人目標價位,透過分批換匯來降低平均成本。

美金對加幣的匯率關係如何?哪個貨幣的走勢更具主導性?

美金對加幣(USD/CAD)的匯率關係非常密切,兩者走勢高度相關。通常情況下,美元走勢更具主導性,因為美元是全球主要儲備貨幣和避險貨幣,其強弱受全球經濟、聯準會政策和市場風險情緒影響廣泛。然而,加幣作為商品貨幣,其走勢也受原油價格和加拿大自身經濟數據的強烈影響。因此,可以說是相互影響,但美元的全球地位使其在許多情況下具有更大的驅動力。

加幣對加拿大經濟的重要性為何?匯率波動對當地有何影響?

加幣對加拿大經濟至關重要。其匯率波動直接影響加拿大的國際貿易、通膨和投資。加幣貶值有利於加拿大出口商品(尤其是能源)的競爭力,但會提高進口商品價格,加劇通膨。加幣升值則反之,有利於進口,但可能削弱出口競爭力。對於外國投資者而言,強勢加幣意味著更高的投資回報,而弱勢加幣則可能吸引更多資金流入其出口產業。

除了傳統銀行,還有哪些管道可以兌換加幣?優缺點為何?

除了傳統銀行(臨櫃、網銀、外幣提款機)外,其他兌換加幣的管道包括:

- 線上換匯平台:如 Wise (原 TransferWise) 等,通常提供較具競爭力的匯率和較低手續費,但需注意平台信譽和轉帳時間。

- 外匯交易商/換匯所:部分專業換匯所可能提供比銀行更優的匯率,但需確認其合法性及安全性。

- 信用卡/簽帳金融卡海外提款:方便緊急時使用,但會產生手續費及匯率轉換費用,通常不划算。

加幣未來走勢2025年是否會受到全球經濟衰退的影響?

是的,加幣在 2025 年的走勢很可能受到全球經濟衰退預期的顯著影響。若全球經濟陷入衰退,將導致原油及其他大宗商品需求疲軟,從而對作為商品貨幣的加幣構成下行壓力。同時,全球避險情緒升溫將促使資金流向美元等避險資產,進一步壓低加幣。加拿大央行屆時的應對措施(如降息)也將是影響加幣走勢的關鍵因素。

澳幣十年走勢與加幣相比有何異同?兩者皆為商品貨幣嗎?

是的,澳幣和加幣都是典型的商品貨幣。它們的共同點在於匯率都與大宗商品價格(澳幣主要受鐵礦石、煤炭影響;加幣主要受原油、天然氣影響)高度相關,且都受各自央行貨幣政策和主要貿易夥伴經濟狀況的影響。不同點在於,加幣受美國經濟影響更深,而澳幣則與中國經濟的連動性更高。因此,雖然有時會呈現相似的趨勢,但由於各自主要商品和貿易夥伴的差異,它們在特定時期也會出現分化走勢。

日幣歷史最低點與加幣的波動性相比,哪個貨幣更具避險性質?

相較於加幣,日幣(JPY)更具避險性質。日幣作為傳統的避險貨幣之一,在全球市場面臨不確定性或風險事件時,常會吸引資金流入,導致其升值。而加幣作為商品貨幣,其波動性較高,在全球經濟不確定性增加時,往往因商品需求下降而承壓貶值。日幣的歷史低點通常與其國內貨幣政策(如長期超低利率)和與其他主要貨幣的利差有關,而非避險需求。