風險溢價是什麼?3分鐘搞懂報酬與風險的平衡點,掌握投資先機

風險溢價是什麼?理解報酬與風險的平衡點

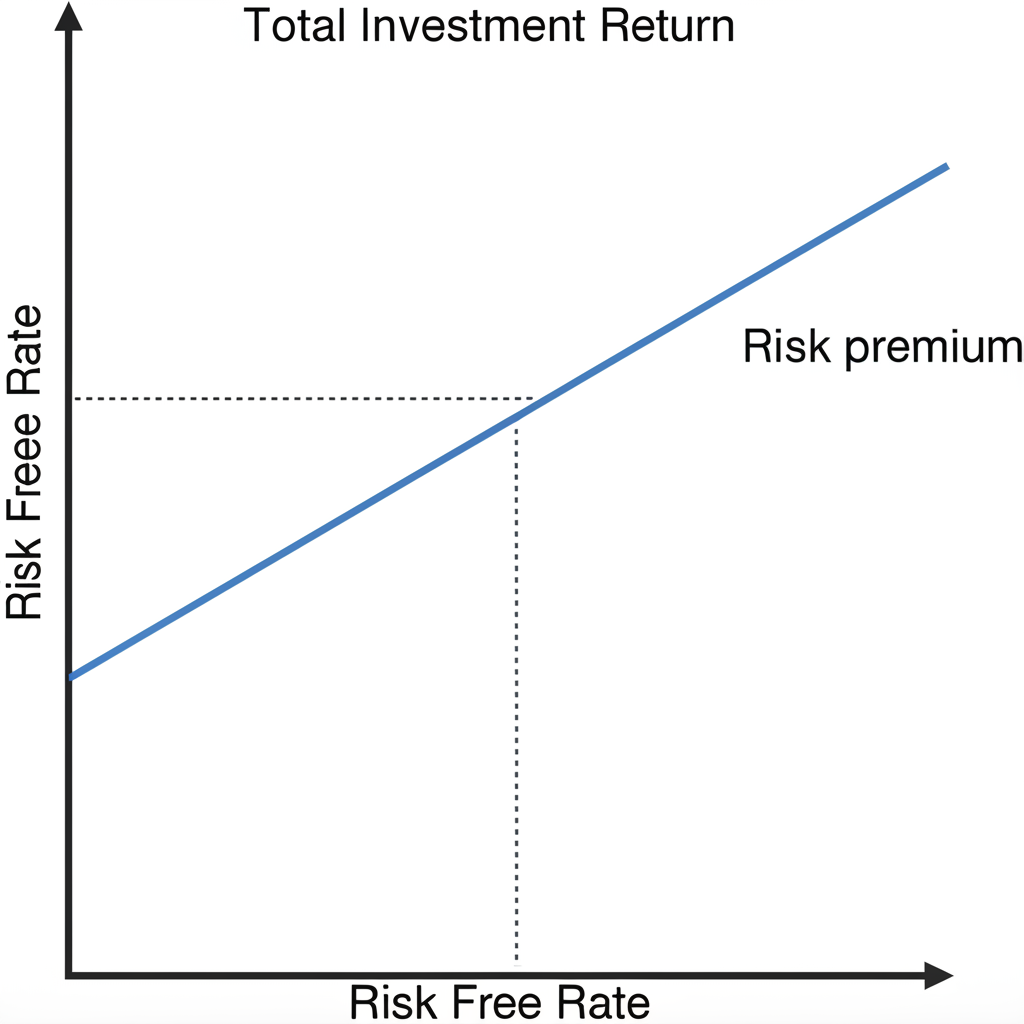

在金融領域,風險溢價指的是投資人為了面對特定不確定性而期望獲得的額外收益。簡單來說,當你選擇投入一項帶有波動性的標的時,你會希望它的回報超過那些穩定的無風險選項,而這份差異就是風險溢價的所在。

這種機制源自於人們天生對不確定性的排斥。大多數人偏好避免損失,因此要說服他們從安全選項如國債轉向可能有虧損的股票或其他資產,就需要更高的潛在收益來彌補。風險溢價不僅是這種心理的數值化表現,還幫助市場維持平衡,將資金引導到更有生產力的地方。

風險溢價通常與無風險利率搭配,共同決定整體投資預期收益。無風險利率是基本的安全回報水準,而風險溢價則是額外針對承擔的波動所加的補償。搞清楚兩者的連結,就能更好地掌握投資收益的架構。

風險溢價的種類與常見應用

風險溢價不是單一的固定概念,而是依據不同風險類別而變化,涵蓋多種形式。

股權風險溢價 (Equity Risk Premium, ERP)

股權風險溢價是最常被討論的一種。它計算股票市場預期收益超出無風險資產的部分,體現投資人對長期持股的信心,以及對市場起伏、公司營運等挑戰的補償需求。在評估股票價值時,這是資本資產定價模型的重要元素,用來推算股權成本和資產真實價值。如果股權風險溢價偏高,往往顯示市場對前景的疑慮加深,或者股票價格相對低廉,未來收益空間更大。

債券風險溢價 (Bond Risk Premium)

債券領域的風險溢價主要分為信用和流動性兩類。信用風險溢價是投資人為發行人可能無法履約而索取的額外收益,常透過企業債收益率減去政府債的差額來量測。信用評級越差,這個溢價就越高。流動性風險溢價則是針對不易即時賣出的債券所加的補償,交易不便的債券通常得提供更多誘因。

其他形式的風險溢價

股票和債券之外,其他金融產品也充滿風險溢價。例如,期權風險溢價是買方為防範未來市場變數而多付的成本。國家風險溢價則捕捉投資特定國家的額外需求,因政治經濟動盪或匯率波動等因素而生。這些多樣形式交織成金融世界的風險收益網,幫助投資人全面評估機會。

風險溢價怎麼算?核心計算模型與方法

要將風險溢價從理論轉為實用,就得了解它的計算途徑。下面探討幾種主流方法,讓概念更接地氣。

資本資產定價模型 (CAPM) 的應用

資本資產定價模型是最經典的工具之一,用來估計風險溢價。其公式為:

**Re = Rf + β * (Rm – Rf)**

這裡:

* **Re** (Required Return on Equity):股權所需報酬率,也就是投資人對該股票的總收益期待。

* **Rf** (Risk-free Rate):無風險利率,常以短期國債收益率為基準。

* **β** (Beta):貝塔係數,顯示單一資產與大盤的系統風險關聯。Beta 等於1時,波動與市場同步;大於1則更劇烈,小於1則較平穩。

* **Rm** (Market Return):市場平均預期報酬。

* **(Rm – Rf)**:市場風險溢價,代表整體市場超出無風險的部分。

這個模型融合無風險利率、資產風險度及市場溢價,得出特定標的的預期收益。實務上,分析師常用它來評估公司股權成本,輔助資產定價。更多細節,可參考 Investopedia 上的資本資產定價模型介紹。

歷史資料法 (Historical Data Approach)

歷史資料法依賴過去記錄來推斷未來。方法是取股票市場數十年甚至百年的實際收益,扣除同期無風險資產如國債的表現,平均後作為風險溢價的參考。

它的好處在於資料容易取得,步驟簡單。但缺點明顯:過去經驗不保證未來。經濟格局、投資習慣隨時代變遷,舊數據可能失真。而且,不同時間範圍或無風險指標的選擇,都會產生差異。

預期風險溢價法 (Implied Risk Premium)

這種方法更注重未來,從當前股價和盈利預測反推市場預期收益,再減去無風險利率,得出現含風險溢價。

它常借用股利折現或自由現金流模型,將股價當作已知,輸入未來預期,反算折現率即為預期報酬。由於前瞻導向,這法在市場動盪時特別有用,能捕捉投資人當下對風險的真實看法,尤其適合快速變化的環境。

影響風險溢價的關鍵因素分析

風險溢價的數值會隨情勢浮動,受多重內外因素左右。以下剖析幾大影響來源,從宏觀到微觀,逐步拆解。

宏觀經濟環境

經濟整體狀況直接左右風險溢價。當成長穩健、通膨受控、利率政策清晰時,企業獲利穩固,投資信心高漲,風險溢價往往壓低。相反,衰退、高通膨或利率震盪會放大不確定性,推升溢價需求。例如,在 全球通膨上升和央行緊縮政策 下,無風險利率的變動不僅影響基準,還改變風險資產的吸引力,讓投資人更謹慎。

市場波動性與投資者情緒

波動加劇或情緒低落時,風險溢價易上揚。像VIX恐慌指數上升,就會強化風險厭惡,讓投資人索求更多補償。行為金融研究顯示,恐懼或過度樂觀常導致短期偏差,即使基本面沒大變,危機期仍會見溢價暴漲。

企業盈利能力與信用風險

股權風險溢價深受企業獲利與成長預期影響。當公司表現亮眼、前景看好,股票價值上揚,投資人可接受較低溢價。若獲利下滑、信心動搖,則溢價需求上升。債券則聚焦信用:評級低的發行人違約機率高,需更高收益率吸引資金,這就是信用溢價的核心。

政治穩定與政策風險

國家政治與政策環境也注入風險溢價。動盪、突變或地緣衝突會抬高不確定性,特別是國家層面的溢價,影響整體資產定價。貿易摩擦或監管大變,常讓特定領域的溢價瞬間跳升,投資人需留意這些外部變數。

風險溢價在投資決策中的實務應用與策略

風險溢價不只是理論知識,更是投資實戰的利器,能幫助判斷時機與配置。

資產估值與投資機會判斷

在估值模型中,風險溢價扮演關鍵角色。用CAPM計算合理報酬,若市場隱含收益遠高於此,資產可能低估,值得進場;反之,高估則需避開。追蹤溢價變化,能辨識市場過熱或過冷,抓住買賣點。

優化資產配置與風險管理

依預期溢價調整組合是聰明做法。若股權溢價高,顯示股票便宜,可加碼持股;低時則減持,轉向安全資產。這能因應市場轉變,維持風險收益平衡。

台港市場股權風險溢價趨勢分析

針對台灣與香港,追蹤股權風險溢價有助在地投資。以台灣加權指數和香港恆生為例,從MacroMicro數據(假設參考台灣股市股權風險溢價)看,台灣在科技泡沫或危機時溢價常急升,反映不穩;香港則易受中國政策或地緣影響,波動獨特。目前若溢價居高,市場或許划算,長期價值顯現;低位則警示估值泡沫。

風險溢價與當前投資環境(2023-2024展望)

如今全球面臨通膨、升息與地緣緊張,這些動盪正重塑風險溢價。升息推高無風險利率,抬升整體報酬門檻,或壓縮溢價;通膨擠壓獲利,放大不確定,投資人或求更高補償;地緣風險則加劇系統波動。

在此背景下,監測溢價至關重要。若低位伴隨不穩,市場或過樂觀;高位則或許是布局良機。結合宏觀洞察,靈活應用風險溢價,能助投資人航行亂流,精準調整策略。

結論:掌握風險溢價,洞察市場先機

風險溢價是金融的核心,解釋風險資產為何帶來更高回報,也提供評量平衡的工具。從基本定義、多樣類型、計算途徑,到影響要素與應用,深入掌握它,能讓投資人更準確評估價值、優化配置,在變幻市場中搶佔優勢。

無論用CAPM看個股,還是歷史與預期法掃描大盤,風險溢價皆不可缺。它提醒我們,收益伴隨風險,有效決策源於對風險的透徹認知,追求合理超額。持續觀察經濟、情緒與基本面,動態融入分析,將助投資人穩步前進。

風險溢酬和風險貼水是相同的概念嗎?兩者在金融領域有何區別?

在繁體中文金融用語裡,「風險溢酬」和「風險貼水」多指同一件事,也就是投資人為承擔不確定性而要的額外收益。兩詞可互換,沒有實質差別。

如何利用股權風險溢價 (ERP) 來判斷股票市場的估值是否合理?

股權風險溢價高於歷史水準時,常意味市場預期收益豐厚,股票或被低估,帶來機會。反之,低於平均則顯示預期收益有限,估值可能過高,風險放大。可將現況與歷史或類似市場比對,評估合理度。

CAPM 模型中的 Beta 值與風險溢價有何關係?如何解讀其對投資組合的影響?

Beta 值捕捉資產與市場的系統風險連結。在CAPM中,它調整市場風險溢價,得出個別資產報酬。若Beta大於1,波動強,投資人需更高補償;小於1則較穩,額外需求少。這影響組合時,Beta高者放大整體風險,需謹慎配置。

當無風險利率上升時,風險溢價通常會如何變化?這對投資決策有何啟示?

無風險利率上揚,提高機會成本,可能有兩效應:

- 若市場報酬不變,風險溢價相對縮減。

- 若溢價持穩,市場報酬須升,或透過股價調整實現。

實務上,這減弱風險資產吸引力,投資人或要求更高溢價,或轉向安全選項。啟示是高利率期需嚴格審視估值,重新平衡資產。

除了傳統的股權和債券,還有哪些資產類別會涉及風險溢價的考量?

股權債券外,其他類別也需考量風險溢價,如:

- 房地產:流動性與租金不穩的溢價。

- 私募股權/創投:流動性與營運風險的補償。

- 商品:供應與價格波動的額外需求。

- 期權與期貨:波動性與時間價值的溢價。

- 外匯:國家與匯率風險的調整。

風險溢價的歷史平均值是否能有效預測未來的市場報酬?

長期來,歷史平均提供粗略指引,但無法保證未來。由經濟變遷與行為差異,舊數據不宜全信。最好搭配預期法與當前經濟綜合評估。

美股風險溢價與台灣、香港市場的風險溢價在特性上有何不同?

各市場特性有別:

- 美股:成熟大盤,溢價穩定,受全球經濟與企業獲利主導,流動與透明高。

- 台灣市場:科技如半導體主導,地緣因素獨特,規模小流動較限。

- 香港市場:緊扣中國政策與經濟,地緣與全球資金影響大。

身為新手投資人,我應該如何開始理解和運用風險溢價的概念?

新手可循序:

- 基礎定義:知其為風險額外收益,區別無風險利率。

- 主要類型:先抓股權風險溢價,與股票相關。

- 趨勢觀察:定期查ERP估計,比較歷史高低。

- 實例學習:讀報告,見專業應用。

- 綜合使用:勿單靠此,合其他方法與宏觀。

經濟衰退或金融危機期間,風險溢價會呈現什麼樣的趨勢?

衰退或危機時,投資人憂前景與獲利,恐慌升溫,要求更高補償,風險溢價常急升。如2008金融海嘯,股權溢價達峰值。

風險溢價過高或過低,分別代表了市場何種潛在的投資機會或風險?

- 過高:市場悲觀,資產低估,長線買入獲超額機會。

- 過低:過度樂觀,估值高,回調風險增,宜謹慎或減持。